Archive for the ‘未分類’ Category

【2026年版】

上半期が終わる前に!

経営者が今すぐやっておくべき

中間節税チェック 完全ガイド

| 決算月に後悔しないために、今すぐ動ける5つの節税チェックを徹底解説! |

はじめに|なぜ「今」動くことが大切なのか

「決算月に慌てて節税策を探したが、もう手遅れだった……」

これは経営者によくある失敗談です。節税は「決算直前に急いでやるもの」というイメージを持つ方も多いですが、実はそれが最大の落とし穴。

節税は 仕込みのタイミングが命 です。今まさに上半期が終わろうとしているこの時期こそ、残り半年の打ち手を決める最大のチャンス。「残り半年」のタイミングで動き始めることが、今期の節税を成功させる鍵になります。

本記事では中学生でも理解できるよう、節税の基本から実務レベルのチェックポイントまでをわかりやすく整理しました。ぜひ最後までお読みください。

節税には「仕込み型」と「駆け込み型」の2種類がある

節税策は大きく2種類に分かれます。この違いを理解するだけで、節税の成否が大きく変わってきます。

| タイプ | 主な施策 | 動くべき時期 |

| 仕込み型(事前準備が必要) | 経営セーフティ共済の加入・増額 経営力向上計画の認定申請 役員報酬の変更 | 決算の3〜6か月前 |

| 駆け込み型(期末でも対応可) | 少額消耗品の購入 広告宣伝費の前倒し発注 決算賞与の支給 | 決算1〜2か月前 |

| 📌 ポイント 今まさに上半期が終わろうとしているこの時期は、「仕込み型」の節税策を動かせるラストチャンスです。この時期を逃すと、今期は何もできないまま決算を迎えることになります。 |

まず現状把握|上半期の利益を今すぐ確認する

月次試算表を経営判断ツールとして活用する

節税を考える前に、まず「今期いくら利益が出そうか」を把握することが出発点です。試算表を税理士任せにして自分では見ていない、という経営者は意外に多いものです。

月次試算表は単なる経理書類ではなく、利益見通しを早期に把握するための経営判断ツールです。理想は月次15日までに前月分を締め、月末までに経営者自身がレビューするサイクルを作ること。クラウド会計ソフト(弥生・freee・マネーフォワードクラウドなど)を導入すると月次決算のスピードが大幅に上がります。

また、会計ソフトを導入するだけでなく、請求書の受取から記帳までの一連の業務フローをデジタル化・仕組み化し、経営者が実務に追われなくても自動で数字が上がってくる体制を作ることが、最速の現状把握につながります。

年間着地予想の立て方|3つの数字を見るだけでOK

難しく考える必要はありません。以下の3つの数字を前年同期と比較するだけで、今期の着地イメージがほぼ見えてきます。

| 確認する数字 | チェックするポイント | 判断基準 |

| ① 売上高 | 前年同期比で増減トレンドを確認 | 増加→積極的に節税を仕込む |

| ② 売上総利益(粗利) | 原価率の変化をチェック | 原価率上昇→利益圧迫に注意 |

| ③ 営業利益 | 販管費を含めた本業の稼ぎを確認 | 予想より多い→節税仕込みのチャンス |

「このペースで行くと年間利益はおよそ○○円になりそう」という感覚を今の時期に持っておくことが、以降の節税策の判断材料になります。

節税チェック①|経営セーフティ共済(倒産防止共済)への加入・増額

経営セーフティ共済とは?

経営セーフティ共済(中小企業倒産防止共済)は、取引先が倒産した際に無担保・無保証で借入ができる中小企業向けの共済制度です。節税面では掛金が全額損金算入できるという大きなメリットがあります。

| 🏦 中学生でもわかる!経営セーフティ共済とは? たとえるなら「お金を貯めながら節税もできる貯金箱」のようなもの。 毎月一定額(最大20万円)を掛け金として積み立てると、その全額が「経費(損金)」として認められます。つまり、積み立てながら税金も減らせるのです! 40か月以上積み立てれば、解約時に全額戻ってくる仕組みになっています。 |

| 項目 | 内容 |

| 掛金(月額) | 5,000円〜20万円(5,000円単位で選択) |

| 積立上限 | 累計800万円 |

| 税務上の扱い | 掛金の全額が損金(法人)または必要経費(個人事業主)に算入 |

| 解約返戻金 | 40か月以上加入で掛金全額が戻る |

| 申し込み方法 | 金融機関(銀行・信用金庫など)の窓口経由 |

今の時期に加入・増額を検討すべき理由

倒産防止共済は「過去の月に遡って掛金を払う」ことや「増額」は制度上できません。決算月に慌てて過去分を埋め合わせることは不可能です。

経営セーフティ共済は加入月から損金算入が始まるため、今月加入すれば今期の残り月数分がそのまま節税に直結します。また、掛金を前納(最大12か月分)することで、一度に大きな損金を作ることも可能です。

| ⚠️ 注意!2024年10月以降の再加入ルール変更 2024年10月1日以降に共済契約を解約し、再度契約を締結した場合、解約日から2年を経過する日までに支出する掛金は、必要経費または損金に算入できません。節税目的で意図的に解約・再加入するスキームは使えなくなりましたので、慎重に判断してください。 |

節税チェック②|設備投資の即時償却を活用する

少額減価償却資産の特例が2026年度に拡充

まず「減価償却」という言葉を中学生向けに解説しましょう。

| 🎓 減価償却ってなに? たとえば50万円のパソコンを買ったとします。普通なら「50万円を数年に分けて経費にする(減価償却)」ルールがあります。 でも「即時償却」を使えば、買った年に50万円全額を一気に経費にできます。→その分、今年の税金を大きく減らせるのです! |

2026年度の税制改正で、少額減価償却資産の特例の上限が30万円未満から40万円未満に引き上げられました(年間300万円の総額枠は変わらず)。

これにより「30万円をわずかに超えるから分割計上せざるを得なかった」PC・業務ソフト・什器などが、今期中の一括損金算入の対象になります。

| ⚠️ 絶対に忘れないで!事業供用の条件 「設備の購入(取得)」だけでなく、「今期中に納品され、実際に事業で使い始めていること(事業の用に供していること)」が損金算入の絶対条件です。箱から出していない状態では否認されるリスクがあります。 |

経営強化税制による即時償却|手続きの流れ

より大きな設備投資には、経営強化税制(中小企業経営強化税制)による即時償却または10%税額控除が活用できます。

| 設備区分 | 内容 |

| A類型 | 最新モデルの機械・装置、工具、器具備品、建物附属設備、ソフトウェアなど |

| B類型 | 投資収益率が年平均5%以上(2026年度改正で7%以上に引き上げ予定)の設備 |

手続きの流れは「①工業会等による確認(A類型)または経済産業局への事前確認(B類型)→②経営力向上計画を申請→③認定後に設備取得→④税務申告で適用」となります。

認定までの期間は申請先や内容によって異なりますが、標準処理期間は30日程度です。書類不備がある場合はさらに時間がかかることもあるため、今から動き始めることが重要です。

| 📌 今動けば今期に間に合う! 今の時期から申請を始めれば「認定→設備取得→今期の節税」という流れが現実的なラインに入ります。決算直前に「設備を買って節税しよう」と思い立っても、認定が間に合わず翌期に先送りになるケースが頻繁に起きます。 |

節税チェック③|役員報酬の見直しタイミングを確認する

役員報酬は「事業年度開始から3か月以内」しか変更できない

法人が役員報酬を損金算入するには、毎月同額を支払う「定期同額給与」であることが原則です。そして、この金額を変更できるのは原則として事業年度開始から3か月以内のみです。

期中に業績が好調だからといって役員報酬を増やしても、増額分は損金に算入されないリスクがあります。

| 決算月 | 役員報酬変更の期限 |

| 3月決算 | 6月末まで(すでに期限到来) |

| 6月決算 | 9月末まで |

| 9月決算 | 12月末まで |

| 12月決算 | 3月末まで |

来期の役員報酬設計に向けて今から準備する

今期の変更が間に合わなかった3月決算法人でも、今の時期から来期の役員報酬をシミュレーションしておくことには大きな意味があります。

毎月の定額報酬だけでなく、あらかじめ税務署に届け出ることで損金算入が可能になる「事前確定届出給与(役員への賞与)」の活用も含めて、来期の報酬設計を今からシミュレーションしておきましょう。

| 📌 バランスを考えた役員報酬の設計が重要 役員報酬が高すぎると法人の課税所得は下がりますが、役員個人の所得税・社会保険料が増えます。低すぎると法人に利益が残り法人税が増えます。法人税と個人の所得税・社会保険料のバランスが最適になる水準を、今期の利益着地予想をもとに試算しておきましょう。 |

節税チェック④|広告宣伝費・修繕費の前倒し発注を検討する

今期中に使い切れる経費を洗い出す

上半期の利益が想定より多く出ている場合、今期中に予定していた支出を前倒しすることで課税所得を圧縮できます。

| 経費の種類 | 前倒し例 | 注意点 |

| 広告宣伝費 | Web広告の出稿増額、チラシ・カタログの制作・印刷 | 実際に使われた広告費であること |

| 修繕費 | オフィスや店舗の修繕・メンテナンス | 資本的支出と修繕費の区別に注意 |

| 消耗品費 | 事務用品、備品の補充 | 年間300万円の少額特例枠に注意 |

| 研修・採用費 | 社員研修、求人広告 | 業務に関連する研修であること |

| ⚠️ 大切な前提:「本当に必要な支出の前倒し」であること 節税のためだけに実態のない支出を作ることは、税務調査で否認されるリスクがあります。また、経費の過度な前倒しは手元資金を圧迫します。必ず資金繰り表とセットで、無理のない範囲で実行することが大前提です。 |

短期前払費用の特例も視野に

毎月継続して発生する一定のサービス費用については、契約内容や支払条件によって、短期前払費用の特例を検討できる場合があります。

| 適用の主な条件 | |

| 条件① | サービスの提供期間が1年以内であること |

| 条件② | 継続して同様の処理をすること(毎期継続適用が必要) |

| 条件③ | 収益と対応させる必要がない費用であること |

| 条件④ | 年払いという契約に基づくものであること |

| 条件⑤ | 支払った事業年度内にサービスの提供が開始されていること |

たとえば、月額10万円のオフィス家賃を7月に12か月分(120万円)前払いすれば、今期に120万円を一括で損金算入できます。ただし、顧問料など人的役務の性質が強い費用は判断が分かれやすいため、税理士に確認しましょう。

やってはいけない!駆け込み節税の落とし穴

税務調査で否認されやすい3つのNG

節税への意識が高まる時期だからこそ、やってはいけない行為も確認しておきましょう。以下の3パターンは税務調査で否認されやすく、重加算税(本来の税額の35〜40%)が課されるリスクがあります。

| NGパターン | 内容 | リスク |

| ①手続きなしの役員賞与 | 事前確定届出給与の届出を税務署に提出せずに役員へ賞与を支払っても、損金算入は認められない | 全額が損金否認される |

| ②実態のない経費計上 | 実際に使っていない経費や、プライベートと混同した支出を経費にすること | 重加算税(35〜40%)のリスク |

| ③事業供用前の前倒し計上 | 購入・発注したが期末までに事業に使っていない設備を今期の損金として計上すること | 損金否認・追徴課税 |

「節税」と「脱税」の境界線

| ✅ 節税(合法) | ❌ 脱税(違法) |

| 国が用意した制度を正しく活用した結果として税負担が下がること | 事実を隠したり架空の支出を作ったりして税額を減らすこと |

「制度に沿って使った結果として節税になる」という順序を守ることが、長期的に最も安定した決算対策につながります。判断に迷う施策は、必ず顧問税理士に相談してから実行しましょう。

今すぐできる!中間節税チェックリスト

この記事の内容を、すぐに確認できるチェックリストとしてまとめました。ひとつずつ確認してみてください。

| チェック項目 | 今すぐやること |

| □ 上半期の利益を確認した | 試算表を開いて年間着地予想を概算する |

| □ 経営セーフティ共済を検討した | 未加入なら申込手続きを開始。加入済みなら増額・前納を検討 |

| □ 設備投資の計画を確認した | 今期中に必要な設備があれば経営力向上計画の申請を開始 |

| □ 役員報酬の変更期限を確認した | 自社の決算月から変更期限を逆算し、来期の水準をシミュレーション |

| □ 前倒しできる経費を洗い出した | 広告・修繕・短期前払費用の対象費用をリストアップ |

| □ NG施策を確認した | 実態のない経費・手続きなしの役員賞与が混入していないか点検 |

まとめ|節税は「今動く人」と「後で後悔する人」に分かれる

節税は「決算直前に慌てて動くもの」ではなく、「上半期が終わる今の時期から仕込んでおくもの」です。

| 今から動ける節税策 | 効果 |

| 経営セーフティ共済への加入・増額 | 掛金全額が今期の損金に(最大240万円/年) |

| 設備投資の経営力向上計画申請 | 即時償却で大きな節税が可能 |

| 役員報酬の見直しシミュレーション | 来期の最適報酬設計につながる |

| 広告・修繕費の前倒し発注 | 実需要に基づいた課税所得の圧縮 |

| 短期前払費用の活用検討 | 年払いで一括損金計上が可能に |

まず試算表を開いて上半期の利益を確認し、顧問税理士と30分話す時間を作ることが、今できる最善の一歩です。

| 「今動ける人」と「決算月に後悔する人」の差は、 情報とタイミングだけです。 ぜひこの記事をきっかけに、今期の節税対策を前倒しでスタートしてください! |

【免責事項】

本記事は一般的な情報提供を目的としており、個別の税務・法務アドバイスを提供するものではありません。税務上の判断や手続きについては、必ず担当の税理士または専門家にご相談ください。税制は毎年改正されることがあります。最新情報は国税庁ウェブサイトおよび顧問税理士にてご確認ください。

住民税の切り替えは6月から!

特別徴収・普通徴収の違いや変更タイミングを解説

~中学生でもわかる!住民税のしくみ完全ガイド~

| 📌 | この記事でわかること:住民税がなぜ6月から変わるのか/特別徴収と普通徴収の違い/退職・転職時の注意点と手続き方法 |

1. 住民税とは?まず基本から理解しよう

住民税とは、あなたが住んでいる都道府県や市区町村に納める税金のことです。学校や道路、ゴミ収集など、地域のサービスを支えるために使われます。

住民税には「都道府県民税」と「市区町村民税」の2種類があります。会社員の方は、この2つをまとめて毎月の給与から引かれているケースがほとんどです。

| 【住民税の基本構造(標準税率)】 ● 都道府県民税:所得割4%+均等割1,000円 ● 市区町村民税:所得割6%+均等割3,000円 ▶ 合計:所得割10%+均等割4,000円(年間) |

2. 住民税はなぜ6月に切り替わるの?

毎年6月になると「給与の手取りが減った」と感じる方が多いと思います。これは住民税の新年度分の天引きが6月からスタートするからです。なぜ4月や1月ではなく6月なのか、その理由を解説します。

(1)住民税は「前の年の収入」をもとに計算される

住民税は今年稼いだお金ではなく、前の年(1月1日〜12月31日)の収入をもとに計算されます。これを「前年課税」といいます。たとえば、2025年の収入に対する住民税は、2026年6月から2027年5月にかけて支払うことになります。

| 💡 | 新入社員が1年目に住民税を引かれないのは、前年の収入がほぼゼロだからです。2年目の6月からはじめて天引きがスタートします。 |

(2)確定申告・年末調整が終わらないと税額が決まらない

前年の収入が確定するには、会社員なら年末調整、自営業者なら確定申告(翌年3月15日まで)が必要です。これらが終わってはじめて自治体が住民税額を計算できます。自治体での計算・通知の作業が終わるのが5月ごろのため、実際の徴収スタートが6月になります。

(3)6月〜翌年5月が「住民税の1年間」

住民税は6月から翌年の5月までの12カ月間で分割して納めます。この12カ月が住民税における「1年間」です。

| 項目 | 内容 |

| 課税対象期間 | 前年1月1日〜12月31日の所得 |

| 税額決定 | 5月〜6月ごろ(自治体が計算・通知) |

| 徴収期間 | 6月〜翌年5月(12カ月) |

| 通知書到着 | 特別徴収:5月中旬〜下旬(勤務先)/普通徴収:6月中旬(自宅) |

(4)住民税決定通知書について

毎年5〜6月に「住民税決定通知書」が届きます。この書類には年間税額・月ごとの天引き額・給与収入・各種控除額などが記載されています。ふるさと納税の控除確認・住宅ローン申込・保育園入園申込などにも使う重要書類ですので、紛失しないよう保管してください。

| ⚠️ | 通知書が届かない場合は「非課税」か「申告漏れ」の可能性があります。心当たりがある方は自治体の窓口に確認してください。 |

3. 特別徴収と普通徴収の違い

住民税の納め方には「特別徴収」と「普通徴収」の2種類があります。自分がどちらに当てはまるかを確認しておきましょう。

(1)特別徴収とは?

特別徴収は、会社(事業主)が従業員の給与から住民税を天引きして、代わりに自治体に納める方法です。アルバイトやパートを含む、会社に勤めているすべての給与所得者が対象です。毎月少しずつ分割して納められるため、一度に大きな出費にならないメリットがあります。

(2)普通徴収とは?

普通徴収は、納税者本人が自分で住民税を支払う方法です。自営業者・フリーランス・個人事業主が主な対象で、年4回(6月・8月・10月・翌年1月)に分けて支払います。1回あたりの金額が大きく、払い忘れると延滞金が発生する点に注意が必要です。

(3)特別徴収と普通徴収の比較表

| 比較項目 | 特別徴収 | 普通徴収 |

| 納付者 | 会社(事業主)が代行 | 納税者本人 |

| 支払い回数 | 年12回(毎月) | 年4回(6・8・10・翌1月) |

| 納付方法 | 給与から自動天引き | 納付書で金融機関・コンビニ等 |

| 対象者 | 給与所得者(パート・アルバイト含む) | 自営業・フリーランスなど |

| 払い忘れリスク | なし(自動) | あり(要注意) |

| 退職後の扱い | 停止→普通徴収に切り替え | そのまま継続 |

4. 住民税の切り替えが必要になる主なケース

就職・退職・転職など生活の変化があると、特別徴収と普通徴収の切り替えが必要になります。それぞれのケースを確認しておきましょう。

【ケース1】就職して「普通徴収→特別徴収」に切り替える場合

個人事業主や学生・無職の方が企業に就職した場合、普通徴収から特別徴収への切り替えが必要です。事業主が「特別徴収切替届出(依頼)書」を従業員が住む市区町村の税務課に提出します。窓口・郵送・e-Taxでの提出が可能で、切り替えたい月の前月10日ごろまでに提出するのがベストです。

| 📝 | ただし、就職前に所得がなく住民税を支払っていなかった学生や無職期間が長い人は、切り替え手続き不要です。 |

【ケース2】退職して「特別徴収→普通徴収」に切り替える場合

退職すると給与天引きができなくなるため、特別徴収から普通徴収への切り替えが必要です。事業主が「給与所得者異動届出書」を退職日の翌月10日までに市区町村に提出します。承認されると残りの税額の納付書が自宅に届き、普通徴収での支払いが始まります。

| ⚠️ | 「給与天引きされたくない」という個人的な理由では普通徴収への切り替えは原則できません。 |

【ケース3】転職して「特別徴収」を引き継ぐ場合

退職時にすでに転職先が決まっている場合は、前の会社の特別徴収をそのまま引き継げます。前職の会社から「給与所得者異動届出書」を受け取り、新しい勤務先を通じて転職から1カ月以内に市区町村へ提出することで、引き続き給与天引きで住民税を納められます。

5. 退職・転職時の住民税の支払い方法

住民税は後払いの税金のため、退職後も支払い義務が続きます。退職・転職の時期によって支払い方法が変わります。

(1)1月〜5月に退職する場合:一括徴収

1月から5月の間に退職すると、その年度(〜5月分)に残っている住民税の全額が退職月の給与や退職金から一括で天引きされます。たとえば3月退職の場合は3〜5月分の3カ月分がまとめて引かれます。分割払いは原則認められません。退職前に手取り額がいくら減るか事前に確認しておきましょう。

| 💡 | 給与・退職金より一括徴収額が大きい場合は、残額を普通徴収で納めます。市区町村から納付書が送付されます。 |

(2)6月〜12月に退職する場合:普通徴収への切り替え

6月から12月に退職する場合、退職月分までは給与から天引きされ、残りの税額は普通徴収に切り替えて自分で支払います。市区町村から納付書が届くので、納期限までに必ず納付してください。希望すれば最後の給与から残額を一括で支払うこともできます。

(3)転職する場合:特別徴収の継続

転職先が決まっている場合は特別徴収を引き継げます。「給与所得者異動届出書」に転勤の理由を記入し、転職から1カ月以内に新しい勤務先経由で市区町村へ提出してください。手続きを忘れたり間が空くと普通徴収への変更が必要になります。

| 退職時期 | 支払い方法 | ポイント |

| 1〜5月退職 | 一括徴収(退職月の給与・退職金から) | 残額が多い場合は普通徴収で対応 |

| 6〜12月退職 | 退職月まで特別徴収→残額は普通徴収 | 希望すれば最終給与で一括も可 |

| 転職(ブランクなし) | 新会社で特別徴収継続 | 異動届出書を1カ月以内に提出 |

6. 住民税の切り替えに関する注意点

(1)6月から手取りが減る可能性がある

前年の収入が増えた方は、6月からの天引き額が増えて手取りが減る可能性があります。特に社会人2年目以降は実感しやすい時期です。また、6月だけ税額が他の月より少し高くなることがあります。これは計算上の端数調整を6月に上乗せするためです。7月以降は安定した金額になります。

| 💡 | 社会人3年目に住民税がさらに高くなったと感じる場合:2年目は入社初年度(4〜12月の9カ月分)が課税対象ですが、3年目からは1〜12月の12カ月分が課税対象になるため、自然と税額が増えます。 |

(2)二重払いに注意!

住民税で二重払いが起こるケースがあります。

- 副業がある会社員の場合:本業は特別徴収、副業分は普通徴収(希望者のみ)になります。金額は差額計算されているため二重払いにはなりませんが、二重に引かれているように誤解しやすい点に注意が必要です。

- 転職時の手続きミスの場合:前の会社と新しい会社の両方から同じ年度の住民税が徴収されるケースがあります。給与明細は毎月必ず確認しましょう。

7. よくある質問(Q&A)

Q1. 6月から住民税の金額が変わるのはなぜですか?

住民税は前年(1月〜12月)の所得をもとに計算され、毎年6月に新年度の税額が適用されます。前年の収入が増えれば天引き額も増え、減れば減ります。変更の反映は常に6月からになります。

Q2. 途中で徴収方法を変更することはできますか?

会社員は原則として特別徴収です。ただし、次の場合は例外的に普通徴収への切り替えが認められます。

- 副業収入がある場合(確定申告で「自分で納付」を選択)

- 総従業員数が2名以下の事業所

- 給与が少なく天引きができない場合(自治体によって判断が異なります)

切り替えを希望する場合は、まずお住まいの自治体の税務課に相談してください。

Q3. 引っ越しをした場合、住民税はどこに納めますか?

住民税は「その年の1月1日時点に住んでいた自治体」に納めます。たとえば5月に引っ越しをしても、その年度の住民税は引っ越し前の自治体への支払いです。新しい住所の自治体への納税は翌年6月からになります。

Q4. 住民税の通知書はいつ頃届きますか?

| 徴収区分 | 届く時期の目安 | 届く場所 |

| 特別徴収(会社員) | 5月中旬〜5月下旬 | 勤務先(会社経由で配布) |

| 普通徴収(自営業等) | 6月中旬ごろ | 自宅 |

Q5. 住民税の納付が難しい場合はどうすればいいですか?

住民税の支払いが困難な場合は、すぐに市区町村の税務課に相談することが重要です。収入や家計の状況を説明すると、分割納付や猶予の制度を提案してもらえる可能性があります。放置すると延滞金が加算されたり、財産の差押えが行われることもあるため、早めの相談が大切です。

8. まとめ:住民税の切り替えタイミングを把握して資金管理を

住民税のしくみを整理すると、以下のポイントが重要です。

- 住民税は「前年の所得」をもとに計算される後払いの税金

- 6月〜翌年5月が住民税の「1年間」。6月から新しい税額が適用される

- 会社員は「特別徴収」(給与天引き)、自営業者等は「普通徴収」(自分で納付)

- 退職・転職・就職のタイミングで切り替え手続きが必要になる

- 1〜5月退職は一括徴収、6〜12月退職は残額を普通徴収で自己納付

- 転職時は「給与所得者異動届出書」を1カ月以内に提出して特別徴収を継続

- 6月は住民税の切り替えにより手取りが変わるため、家計管理に注意

住民税の仕組みを理解しておくと、退職・転職・独立などのライフイベント時に慌てることなく対応できます。特に退職時期は手取り額への影響が大きいので、事前にシミュレーションしておくと安心です。不明な点があれば、お住まいの市区町村の税務課や税理士に相談することをおすすめします。

生命保険は相続対策になる?

現金で残すより有利な理由をわかりやすく解説

税理士監修|完全解説

| 📌 この記事でわかること |

| ✅ 生命保険の「非課税枠」のしくみ(500万円 × 法定相続人数) |

| ✅ 現金で相続した場合との税負担の違い(具体的な数字で比較) |

| ✅ 生命保険を使った相続対策の4つのメリット |

| ✅ 生命保険の注意点・デメリット |

| ✅ みなし相続財産と「生命保険契約に関する権利」の違い |

「親が亡くなったとき、現金で受け取るのと生命保険で受け取るのはどちらが得なの?」——実は、この答えは税法上、明確に出ています。生命保険には相続税の「非課税枠」が設けられており、上手に活用することで相続税の負担を大幅に減らすことができます。

この記事では、税の仕組みをよく知らない中学生の方でもイメージできるように、具体的な金額を使って生命保険と現金の違いをわかりやすく解説します。

第1章 生命保険のお金に「税金がかかるしくみ」を理解しよう

生命保険金は「みなし相続財産」として相続税の対象になる

身近な人が亡くなったとき、生命保険金を受け取ることがあります。生命保険金は「受け取った人のお金」ですが、亡くなった方(被相続人)が保険料を払っていた場合、実質的には亡くなった方の財産と考えられます。

そのため、税法上は「みなし相続財産」として相続税の対象になります。ただし、残された家族の生活を守るために、法律で非課税枠が用意されています。

| 🔑 みなし相続財産とは? |

| 本来は受け取った人の財産だけど、 |

| 「亡くなった人が保険料を払っていた」ため、 |

| 相続税の計算では「亡くなった人の財産」とみなされるお金のこと。 |

| 代表例:死亡保険金、死亡退職金など |

生命保険には「非課税枠」がある!計算式を覚えよう

生命保険金の受取人が相続人(相続を放棄した人等を除く)である場合、以下の計算式で算出された非課税限度額を超えた部分だけが相続税の対象になります。

| 非課税限度額 = 500万円 × 法定相続人の数 (相続放棄した人を含めた人数で計算します) |

例えば法定相続人が2人の場合:500万円 × 2人 = 非課税限度額1,000万円

つまり、相続人2人で5,000万円の生命保険金を受け取った場合、5,000万円-1,000万円=4,000万円が課税対象となります。

| 💡 基礎控除との組み合わせがポイント |

| 相続税には「基礎控除」もあります。 |

| 基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数 |

| 法定相続人2人の場合:3,000万円 + 600万円 × 2人 = 4,200万円 |

| 上記の例では課税対象4,000万円 < 基礎控除4,200万円 |

| → 相続税は0円!申告も不要になります。 |

第2章 生命保険 vs 現金 税負担を具体的に比べてみよう

同じ「5,000万円」でも、生命保険で受け取るか現金で受け取るかによって、相続税の負担はまったく違います。法定相続人2人のケースで比べてみましょう。

| ケース | 生命保険5,000万円 | 現金5,000万円 |

| 受け取った金額 | 5,000万円 | 5,000万円 |

| 非課税枠 | ▲1,000万円(500万円×2人) | なし(0円) |

| 課税対象額 | 4,000万円 | 5,000万円 |

| 基礎控除(2人) | ▲4,200万円 | ▲4,200万円 |

| 相続税の課税対象 | 0円(申告不要!) | 800万円(課税あり) |

結果:生命保険なら相続税が0円、現金では800万円の課税!

同じ5,000万円を受け取る場合でも、生命保険を活用するかどうかで最大800万円以上の差が生まれます。これが「生命保険は現金より有利」と言われる最大の理由です。

第3章 生命保険を相続対策に使う「4つのメリット」

生命保険には非課税枠以外にも、相続対策として非常に役立つメリットがあります。

| ① 納税資金として活用 不動産などの財産が多い場合、現金が手元になく相続税が払えないことがあります。生命保険金は遺産分割と無関係に受取人へ支払われるため、納税資金に充てられます。 |

| ② 受取人を自由に指定 生命保険金は受取人固有の財産です。相続人以外(事実婚のパートナーなど)を受取人に指定することも可能で、遺言なしで特定の人に財産を渡せます。 |

| ③ 相続放棄しても受取可 生命保険金は民法上の相続財産ではないため、借金が多い場合に相続放棄をしても保険金を受け取ることができます(ただし相続税のみなし財産として課税対象)。 |

| ④ 遺産分割前に受取可能 遺産は遺産分割協議が終わるまで原則として動かせません。一方、生命保険金は請求後1〜2週間で受取人に支払われます。葬儀費用や当面の生活費として活用できます。 |

特に「受取人の指定」と「遺産分割前に受取可能」という点は、現金にはない生命保険ならではの強みです。

第4章 生命保険 vs 現金 総合比較表

下の表で、生命保険と現金の違いを一目で確認しましょう。

| 比較項目 | 生命保険金 | 現金・預貯金 |

| 非課税枠 | あり(500万円×法定相続人数) | なし |

| 相続税の対象 | 非課税枠を超えた部分のみ | 全額が対象 |

| 受取人の指定 | できる(相続人以外も可) | 遺言書が必要 |

| 遺産分割の対象 | 対象外(受取人が直接受領) | 対象 |

| 遺留分の対象 | 原則対象外 | 対象 |

| 相続放棄後の受取 | 可能 | 不可 |

| 受取のタイミング | 1〜2週間程度で受取可 | 遺産分割協議後 |

| 納税資金としての活用 | 活用しやすい | 相続財産として凍結の可能性 |

この表を見ると、相続対策において生命保険がいかに多くの面で優れているかが一目瞭然です。ただし「受取人を指定できる=遺産分割できない」という側面も忘れないようにしましょう。

第5章 生命保険の注意点・デメリットも押さえよう

生命保険は相続対策として非常に有効ですが、注意すべきポイントもあります。

| ⚠ 注意点① 遺産分割ができないことで不公平感が生まれることも 受取人を指定できる反面、他の相続人は保険金をもらえません。特定の人だけが受け取ることでトラブルになるケースがあります。家族への丁寧な説明と理解が大切です。 |

| ⚠ 注意点② 「生命保険契約に関する権利」は非課税枠が使えない 被相続人が保険料を負担していたが、まだ保険事故(死亡)が発生していない契約(例:親が子を被保険者とする保険)については非課税枠が適用されません。この権利は相続財産として全額課税されます。 |

| 📌 「生命保険契約に関する権利」とは? |

| 被相続人(亡くなった人)が保険料を払っていたが、 |

| まだ保険事故(死亡)が起きていない保険契約のこと。 |

| 例:父が「息子を被保険者」として保険料を払っていた場合 |

| → 息子はまだ生きているため、死亡保険金は発生していない |

| → しかし、すでに払った保険料分の「権利」は父の財産 |

| → この「権利」は非課税枠が使えない!全額が相続税の対象 |

| さらに契約の状況によっては、遺産分割協議の対象にもなります。 |

第6章 保険料の負担者によって税金の種類が変わる

生命保険金に対してどんな税金がかかるかは、「保険料を誰が払ったか」「被保険者は誰か」「受取人は誰か」によって異なります。下の表で確認しましょう。

| 保険料負担者 | 被保険者 | 税金の種類 |

| 父(故人) | 父(故人) | 相続税(みなし相続財産) |

| 父(故人) | 子 | 相続税(生命保険契約に関する権利) |

| 子 | 父(故人) | 所得税・住民税 |

| 父(故人) | 母 | 贈与税(受取人が契約者以外の場合) |

上の表の中で、相続税の非課税枠(500万円×法定相続人数)が使えるのは、1行目の「父が保険料を払い、父自身が被保険者で亡くなった場合の死亡保険金」のみです。

他のパターンでは、別の税金(所得税・贈与税など)が課税されることがあるため、保険契約を結ぶ際には専門家への確認をお勧めします。

第7章 生命保険で相続対策をするときのチェックリスト

生命保険を相続対策に活用する際は、以下の点を確認しましょう。

| ✅ 生命保険を活用した相続対策 確認リスト |

| □ 保険料の負担者・被保険者・受取人の関係を整理した |

| □ 非課税枠(500万円×法定相続人数)を最大限に活用している |

| □ 受取人は相続人(または相続人全員)に設定している |

| □ 受取人の偏りによる家族間トラブルを防ぐ配慮をした |

| □ 「生命保険契約に関する権利」に該当する契約がないか確認した |

| □ 納税資金としての保険金額が相続税見込み額をカバーしている |

| □ 相続税の総額を試算し、保険+基礎控除で対応できるか確認した |

| □ 税理士・ファイナンシャルプランナーに相談した |

まとめ:生命保険は「賢い相続対策」の代表選手

この記事の内容を振り返りましょう。

| 📝 この記事のまとめ |

| ① 生命保険金は「みなし相続財産」として相続税の対象になる |

| ② ただし「500万円 × 法定相続人数」の非課税枠がある |

| ③ 現金5,000万円 vs 生命保険5,000万円(相続人2人)の比較: |

| 現金:800万円課税 / 生命保険:相続税0円! |

| ④ 生命保険の4つのメリット:納税資金・受取人指定・相続放棄後も受取可・遺産分割前に受取可 |

| ⑤ 注意点:受取人偏りによるトラブル・「生命保険契約に関する権利」は非課税枠対象外 |

| ⑥ 保険料負担者・被保険者・受取人の組み合わせで税金の種類が変わる |

生命保険は、単なる「万一のそなえ」だけでなく、賢く活用することで相続税を合法的に減らす「相続対策の強い味方」になります。ただし、活用の仕方を誤るとトラブルや思わぬ課税が発生することもあるため、保険の加入・見直しの際には税理士やファイナンシャルプランナーへの相談をおすすめします。

【免責事項】

本記事は一般的な情報提供を目的としており、税務上の具体的なアドバイスではありません。個別の相続対策については、必ず税理士等の専門家にご相談ください。税制は改正される場合があります。

⚠ 7月10日の納付期限に注意!

源泉所得税の「納期の特例」完全ガイド

〜 対象条件・申請方法・注意点まで中学生でもわかるようにやさしく解説 〜

公開日:2026年7月 | 対象:個人事業主・中小企業の経営者・経理担当者

📌 この記事でわかること

✅ 従業員10人未満の会社・個人事業主は毎月の納付が年2回にまとめられる!

✅ 1〜6月分の源泉所得税は 7月10日 が納付期限(要注意!)

✅ 申請書1枚で手続きOK。e-Taxでも提出可能

✅ 延滞・不納付加算税を防ぐためのポイントも完全網羅

第1章 源泉所得税とは?まずキホンを確認しよう

「源泉所得税」という言葉を聞いたことはありますか?むずかしそうに聞こえますが、ひとことで言うと「会社が従業員の代わりに給与から税金を天引きして国に納める仕組み」です。

たとえば月給30万円の人がいたとします。会社はその中からあらかじめ所得税を計算して差し引き、残りの金額を手取りとして渡します。差し引いた税金は会社がまとめて税務署に納付します。これが「源泉徴収」のしくみです。

源泉所得税の「通常」の納付ルール

源泉所得税は原則として、給与を支払った月の翌月10日までに納付しなければなりません。

| 支払い月 | 通常の納付期限 | 例 |

| 1月 | 2月10日 | 1月給与 → 2月10日までに納付 |

| 2月 | 3月10日 | 2月給与 → 3月10日までに納付 |

| 3月 | 4月10日 | 3月給与 → 4月10日までに納付 |

| … | … | (以下 毎月繰り返し) |

| 12月 | 翌年1月10日 | 12月給与 → 翌年1月10日までに納付 |

このように、通常は毎月10日に納付手続きをしなければなりません。経理担当者にとっては大きな負担です。そこで登場するのが「納期の特例」制度です。

第2章 納期の特例とは?わかりやすく解説

「源泉所得税の納期の特例」とは、一定の条件を満たす事業者が申請することで、毎月の納付を年2回にまとめることができる制度です。国税庁が認めた、いわば「まとめ払いOK制度」です。

通常の納付 vs 納期の特例

| 項目 | 通常(原則) | 納期の特例 |

| 納付回数 | 毎月(年12回) | 年2回 |

| 納付期限 | 翌月10日 | 7月10日・翌年1月20日 |

| 対象期間 | 前月1か月分 | 前6か月分 |

| 手続きの手間 | 毎月あり(大変) | 半年ごと(楽) |

| 対象者 | すべての源泉徴収義務者 | 常時10人未満の事業者 |

納期の特例の納付スケジュール

納期の特例が適用されると、下記のスケジュールで納付します。

| 対象期間 | 納付期限 | 注意点 |

| 1月〜6月分 | 7月10日(月)まで | ⚠ 毎年必ず確認を! |

| 7月〜12月分 | 翌年1月20日まで | 年末年始にかかるため要注意 |

⚠ 土日祝日のズレに注意

7月10日・1月20日が土日祝日の場合は、翌営業日(平日)が納付期限になります。

必ずカレンダーで確認し、余裕をもって納付手続きを行いましょう。

申請から適用開始までの流れ

申請書を提出した月の翌月から特例が適用されます。たとえば8月に申請書を出すと、8月分は通常どおり9月10日に納付し、9月〜12月分をまとめて翌年1月20日に納付することになります。

| STEP | 内容 | ポイント |

| ① | 給与支払い | 毎月従業員へ給与を支給 |

| ② | 源泉所得税を天引き | 源泉徴収税額表で計算 |

| ③ | 6か月分をまとめて納付 | 1〜6月分:7月10日 / 7〜12月分:翌年1月20日 |

| ④ | 所得税徴収高計算書を提出 | 税務署または e-Tax |

第3章 誰が使える?対象条件を確認しよう

納期の特例は、すべての事業者が使えるわけではありません。以下の2つの条件を両方満たす必要があります。

適用条件

✅ 納期の特例の適用条件(両方必要)

条件① 給与の支給人員が常時10人未満であること

条件② 「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出していること

「常時10人未満」ってどういう意味?

「常時」とは、平常の状態での人数を指します。繁忙期や季節ごとに一時的にアルバイトや派遣社員を雇っても、その臨時の人を除いた通常の人数が10人未満であれば条件を満たします。

| ケース | 人数のカウント | 特例の利用 |

| 通常5人、夏季のみ+3人(計8人) | 5人(通常時) | ○ 利用可能 |

| 通常8人、繁忙期+3人(計11人) | 8人(通常時) | ○ 利用可能 |

| 通常10人(増減なし) | 10人 | ✕ 利用不可 |

| 通常12人 | 12人 | ✕ 利用不可 |

10人以上になったら?届出が必要

事業拡大などで給与の支給人数が常時10人以上になった場合は、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を速やかに税務署へ提出しなければなりません。

🚨 注意

⚠ 要件を満たさなくなっても、自動では適用が外れません!

届出を出さないままにしていると、本来毎月納付すべき税額が蓄積されるリスクがあります。

気づいたらすぐに税務署へ届出を提出してください。

届出後の納付スケジュール(例:5月に届出提出の場合)

| 対象期間 | 納付期限 |

| 1月〜5月分(届出提出月以前) | 6月10日(届出月の翌月10日) |

| 6月以降の各月分 | 翌月10日(通常の納期が復活) |

第4章 対象になる所得・ならない所得

納期の特例はすべての源泉所得税に適用されるわけではありません。「対象になるもの」と「ならないもの」をしっかり把握しておきましょう。

✅ 対象になるもの

| 種類 | 具体例 |

| 給与・賞与 | 役員報酬・従業員の月給・ボーナスなど |

| 退職金 | 退職手当・一時恩給など |

| 一定の士業への報酬 | 下記の士業に支払う報酬・料金 |

一定の士業への報酬として対象になる職種:

- 税理士・弁護士・司法書士

- 公認会計士・社会保険労務士・弁理士

- 建築士・土地家屋調査士・測量士

- 不動産鑑定士・技術士・海事代理士 など

❌ 対象外のもの

以下の所得は、納期の特例の対象外です。これらは通常どおり翌月10日までに納付が必要です。

| 種類 | 具体例 |

| 原稿料・講演料 | ライターへの原稿料、講師への講演料 |

| 芸能人・スポーツ選手への報酬 | タレントの出演料、プロ野球選手の契約金 |

| モデル・外交員への報酬 | モデル撮影の謝礼、保険外交員への手数料 |

| 配当金 | 株式配当、投資信託分配金など |

| 上記以外の士業への報酬 | デザイナー・コンサルタント・フリーランスなど |

💡 よくある混同ポイント

たとえばフリーランスのデザイナーやライターへの報酬は対象外です。

これらは毎月翌月10日までに通常どおり納付が必要なため、混同しないよう注意しましょう。

第5章 メリット・デメリットを正直に解説

📈 納期の特例のメリット

| メリット | 詳しい説明 |

| 事務負担が大幅に減る | 年12回 → 年2回の手続きに。経理担当者の作業コストが大幅削減。 |

| 資金を一時的に手元に置ける | 毎月納付しない分、半年間は資金を手元に残せる。資金繰りに余裕が生まれる。 |

| 納付忘れのリスクが減る | 納付回数が減れば、うっかり忘れる機会も減る(ただし、1回の重みが増す)。 |

📉 納期の特例のデメリット

| デメリット | 詳しい説明 |

| 1回の納付額が大きくなる | 6か月分が一度に来るため、納付時に資金が不足するリスクがある。 |

| 7月・1月は支出が集中しやすい | 賞与・労働保険料など他の支払いと重なりやすい時期。 |

| 10人以上になると利用不可 | 従業員が増えると制度を外れる必要がある。 |

| 対象外の税目は毎月納付が必要 | 原稿料・外交員報酬などは特例の恩恵なし。 |

第6章 申請方法・ステップbyステップ

実際に納期の特例を受けるには、以下3ステップで申請します。

STEP 1 申請書を入手する

「源泉所得税の納期の特例の承認に関する申請書」(国税庁書式)を入手します。

- 国税庁公式サイト(https://www.nta.go.jp/)からダウンロード可能

- 最寄りの税務署の窓口でも無料で入手できます

STEP 2 申請書に記入する

以下の項目を記入します。記入ミスがないよう注意してください。

| 記入項目 | 内容・注意事項 |

| 提出日・提出先 | 提出する日付と、管轄税務署名を記入 |

| 納税地の住所 | 事業所または自宅(個人事業主)の住所 |

| 屋号(なければ空欄) | 屋号がある場合のみ記入、なければ空欄 |

| 代表者の氏名 | 法人は代表者名、個人事業主は氏名 |

| 法人番号 | 法人のみ記入。個人事業主は空欄(個人番号は書かない) |

| 過去6か月の給与支給人員・支給額 | 申請月前6か月分を月別に記入 |

| 国税の滞納の有無 | 滞納なしなら空欄でOK |

| 過去1年以内の特例取消し年月日 | 取消しなしなら空欄でOK |

⚠ 個人事業主の注意点

個人事業主の方へ:法人番号欄には「何も書かない」のが正解です。

間違えてマイナンバー(個人番号)を記入しないよう注意してください。個人番号の記載は不要です。

開業届と一緒に提出する場合

開業と同時に申請する場合は、開業届の「源泉所得税の納期の特例の承認に関する申請書の提出の有無」欄にも「有」と記載する必要があります。

また、開業時に合わせて提出が必要になりうる書類も確認しましょう。

- 所得税の青色申告承認申請書

- 給与支払事務所等の開設・移転・廃止届出書

- 青色事業専従者給与に関する届出書(変更届出書)

STEP 3 税務署へ提出する

記入が完了したら、以下のいずれかの方法で管轄の税務署へ提出します。

| 提出方法 | 特徴・注意 |

| 窓口へ直接持参 | 平日8:30〜17:00。その場で受付確認ができる |

| 郵送 | 控えに受付印が欲しい場合は返信用封筒を同封 |

| e-Tax(電子申告) | 24時間利用可能(メンテナンス日・月曜除く)。利用者識別番号の取得が必要 |

申請書には提出期限はありませんが、申請書を提出した月の翌月末日に承認があったとみなされ、その翌月分から特例が適用されます。なるべく早めに提出しましょう。

第7章 必ず知っておくべき注意点

注意点① 適用開始のタイミングを確認

会社設立と同時に申請書を提出しても、設立月の給与については特例が適用されません。設立月の源泉所得税は翌月10日までに通常どおり納付する必要があります。

| 月 | イベント | 納付 |

| 4月 | 会社設立・給与支払い開始 | − |

| 4月(同月) | 申請書を提出 | 申請月 |

| 5月10日 | 4月分の源泉所得税を通常納付 | (特例は未適用) |

| 5月末 | 承認とみなされる | 5月分から特例スタート |

| 翌年1月20日 | 5〜12月分をまとめて納付 | (特例適用) |

注意点② 納付額が一度に大きくなる

たとえば月給15万円の従業員3人から毎月源泉徴収している場合、1か月分の源泉所得税額は約9,000円(概算)です。6か月分をまとめると約54,000円を一度に納付することになります。

7月は賞与・社会保険料の支払いが重なりやすく、1月は年末調整の精算もあります。この2つの時期に大きな税額の支払いが来ることを念頭に置き、あらかじめ資金を積み立てておくことが重要です。

注意点③ 延滞すると附帯税が課される

うっかり納付を忘れると、以下の附帯税が課されます。

| 附帯税の種類 | 発生条件 | 税率(概算) |

| 不納付加算税 | 税務署の調査・指摘後に納付 | 本税の10% |

| 不納付加算税(自主的) | 自分で気づいて納付 | 本税の5%(軽減) |

| 不納付加算税(免除) | 法定納期限から1か月以内に自主納付 かつ 納付意思ありと認められる場合 | 免除 |

| 延滞税 | 納期限を過ぎた場合 | 年約7〜14%(年利) |

🚨 もし忘れてしまったら

万が一忘れた場合は、すぐに自主的に納付することで不納付加算税を5%に抑えられる(または免除される)場合があります。

気づいたら迷わず速やかに税務署または金融機関窓口から納付手続きを行いましょう。

第8章 よくある質問(Q&A)

Q1. パートタイマーやアルバイトも人数に含まれますか?

A. 繁忙期のみ雇用する臨時のアルバイトは「常時」の人数には含まれません。

ただし、常時勤務しているパートタイマーは人数に含まれます。

「常時10人未満」かどうかは、平常時の状態で判断します。

Q2. 申請書の提出期限はありますか?

A. 申請書に明確な提出期限は設けられていません。

ただし、提出した月の翌月から適用されるため、なるべく早めの提出が有利です。

たとえば1月に提出すれば、2〜6月分をまとめて7月10日に納付することができます。

Q3. e-Taxで提出できますか?

A. はい、e-Taxから提出可能です。

初回利用時は「利用者識別番号」の取得が必要です。

e-Taxはメンテナンス日・月曜日を除き24時間利用可能で、窓口に行けない方に便利です。

Q4. 特例を取りやめることはできますか?

A. 「源泉所得税の納期の特例の廃止届出書」を提出することで、任意に取りやめることも可能です。

毎月のキャッシュフロー管理をしっかり行いたい場合や、会計システムと合わせたい場合などは通常の毎月納付に戻すことも一つの選択肢です。

第9章 まとめ〜制度を正しく使って事務負担を減らそう

源泉所得税の納期の特例は、従業員10人未満の中小企業・個人事業主にとって非常に有益な制度です。申請書1枚の手続きで、年間12回の納付業務が年2回に減ります。

ただし、以下の点は必ず押さえておいてください。

| チェック項目 | 確認内容 |

| ✅ 常時10人未満か確認 | 繁忙期の臨時雇用は除いてカウント |

| ✅ 申請書を提出済みか | 提出しないと特例は適用されない |

| ✅ 7月10日の期限を認識 | 1〜6月分の納期限。毎年カレンダー確認を |

| ✅ 1月20日の期限を認識 | 7〜12月分の納期限。年末年始に注意 |

| ✅ 対象外の税目は毎月納付 | 原稿料・講演料等は特例外 |

| ✅ 10人以上になったら届出 | 自動では外れないため届出が必須 |

| ✅ 納付資金の積立て | 半年分をまとめて備える仕組みをつくる |

納期の特例をうまく活用して、経理業務の効率化と資金繰りの安定を両立させましょう。不明な点は税務署の窓口または税理士にお気軽にご相談ください。

📝 免責事項

本記事は2026年7月時点の情報をもとに作成しています。税法の改正などにより内容が変わる場合がありますので、最新の情報は国税庁公式サイトや税務署にてご確認ください。

【完全解説】社会保険料と手取りの真実

「4〜6月は残業しないほうが得」は本当か?見落とされがちな4つのメリットを徹底解説

「4〜6月に残業を控えると社会保険料が安くなって手取りが増える」という話を聞いたことはありませんか?これは部分的には正しいのですが、社会保険料が高くなることには、じつは4つの大切なメリットがあります。本記事では、社会保険料の仕組みをわかりやすく解説しながら、「本当に手取りを増やすにはどうすればよいか」を一緒に考えていきます。

📋 この記事でわかること

- 社会保険料の仕組み(標準報酬月額とは何か)

- 4〜6月の給与が1年間の手取りに影響する理由

- 社会保険料が高くなる4つのメリット

- 手取りを本当に増やすために意識すべきこと(税金の控除)

- よくある質問と注意点

第1章 社会保険料とは何か?まず基本を理解しよう

1-1 社会保険料の3本柱

会社員が給料から天引きされる「社会保険料」には、主に次の3種類があります。

| 種類 | 何のための保険? | 誰が払う? |

| 厚生年金保険料 | 老後・障害・遺族への年金給付 | 会社と従業員で折半 |

| 健康保険料 | 病気・ケガ・出産・休業の保障 | 会社と従業員で折半 |

| 介護保険料(40歳以上) | 介護が必要になったときのサービス費用 | 会社と従業員で折半 |

ポイント:会社員は会社と折半で負担しています。自分が払っている分の同額を、会社も別途払っています。

1-2 標準報酬月額とは?

社会保険料の計算のもとになるのが「標準報酬月額」です。これは、実際の給与額を一定の等級ごとに区分けしたものです。

社会保険料は次の計算式で求められます。

社会保険料(月額)= 標準報酬月額 × 保険料率

標準報酬月額は、実際の給与を「保険料額表」という一覧表に当てはめて決めます。たとえば、平均給与が27万円の場合、標準報酬月額は28万円という具合です。

中学生向け解説:「標準報酬月額」というのは、社会保険料の計算に使うための「代表値」のようなものです。給与が少し変わっても、すぐに保険料が変わらないよう、ある程度まとめた区分を使います。

第2章 なぜ4〜6月が重要なのか?

2-1 4〜6月の給与が1年間の保険料を決める

標準報酬月額は毎年1回見直されます。その際に使われるのが「4・5・6月の3カ月間の給与の平均額」です。これを「定時決定(算定基礎届)」といいます。

新しい標準報酬月額は9月から翌年8月まで、原則として変わりません。つまり、4〜6月の給与が高ければ、その後1年間は保険料が高くなります。

| 時期 | 内容 |

| 4・5・6月 | この3か月の給与平均をもとに「標準報酬月額」が決まる |

| 7月 | 事業主が「算定基礎届」を年金事務所に提出 |

| 9月〜翌8月 | 新しい標準報酬月額に基づく社会保険料が適用される |

注意:「算定基礎届」に使われる給与には、基本給だけでなく残業手当・通勤手当・住宅手当なども含まれます(通勤手当は一部非課税でも社会保険料の計算には含まれます)。

2-2 実際にどのくらい社会保険料が変わるのか?(シミュレーション)

以下は、40歳以上の会社員(協会けんぽ東京支部・令和8年度保険料率)を想定したシミュレーションです。

| 平均給与額 | 標準報酬月額 | 社会保険料(月額) | 年間負担額(概算) |

| 25万円 | 26万円 | 36,044円 | 約43.3万円/年 |

| 28万円 | 28万円 | 39,021円 | 約46.8万円/年 |

| 30万円 | 30万円 | 41,749円 | 約50.1万円/年 |

| 33万円 | 32万円 | 45,465円 | 約54.6万円/年 |

| 35万円 | 36万円 | 51,203円 | 約61.4万円/年 |

※上記は概算です。実際の保険料は保険料額表で確認してください。介護保険料(40歳以上65歳未満)を含んでいます。

2-3 具体例で考えてみよう

【例①】普段は月収25万円の人が、4〜6月の残業で平均28万円になった場合

- 月々の社会保険料:約2,977円の増加

- 年間換算:約3万6,000円の追加負担

- 残業による収入増分を考慮しない場合、手取りが減ることになる

【例②】普段は月収30万円の人が、4〜6月の残業で平均35万円になった場合

- 月々の社会保険料:約8,931円の増加

- 年間換算:約10万7,000円の追加負担

- 普段から残業が多い人は残業手当のメリットの方が大きいケースも多い

ポイント:慢性的に残業している人は、残業手当の収入増の方が社会保険料増加より大きいため、あまり心配しなくてよいでしょう。普段あまり残業しない人が4〜6月だけ例外的に残業した場合に影響が大きくなります。

第3章 社会保険料が高いと損?見落とされている4つのメリット

「4〜6月は残業しない方が得」という情報が広まっていますが、それは社会保険料が上がるデメリットだけを見ているからです。じつは、標準報酬月額が上がることには4つの重要なメリットがあります。

| メリット | 内容 | ポイント |

| ①老齢厚生年金が増える | 老後に受け取る年金額が増加。平均標準報酬額が10万円上がると年額10万円以上増える | 終身でもらえるため、長生きするほど有利 |

| ②遺族厚生年金・障害厚生年金が増える | 死亡・障害時に家族や自分が受け取れる年金が増加 | 万一のリスクへの備えが厚くなる |

| ③傷病手当金が増える | 病気・ケガで休職した際、標準報酬月額の約2/3が最大1年6か月支給 | 月収30万円→34万円で月2万円以上の差 |

| ④出産手当金が増える | 産休中の生活費が増える | 出産前後の経済的安心につながる |

メリット① 老齢厚生年金が増える

老後にもらえる公的年金には「老齢基礎年金(国民年金)」と「老齢厚生年金」の2種類があります。会社員は両方受け取れます。

老齢厚生年金のメインは「報酬比例部分」といい、加入期間中の平均標準報酬額に比例して計算されます。標準報酬月額が高い時期があれば、その分、老後の年金が増えます。

| 平均標準報酬額(月額) | 年金(年額概算) | 10万円上がると… |

| 20万円 | 約50万円/年 | 平均報酬額が10万円上がると |

| 30万円 | 約75万円/年 | 年金が年額約10万円以上増加 |

| 40万円 | 約100万円/年 | (40年加入・概算) |

終身年金の強み:公的年金は死ぬまで受け取れます。仮に年金が10万円増えて、20年間受け取れば200万円の違いになります。

メリット② 遺族厚生年金・障害厚生年金が増える

万一、死亡したり重い障害を負ったりした場合に受け取れる「遺族厚生年金」「障害厚生年金」も、標準報酬月額をもとに計算されます。

- 遺族厚生年金:亡くなったとき、生計を維持されていた配偶者・子などに支給

- 障害厚生年金:病気やケガにより一定の障害状態になったときに支給

- どちらも「報酬比例部分」を基準に計算されるため、標準報酬月額が高いほど保障が厚くなる

若い世代ほど恩恵が大きい:特に家族を養っている30〜40代の方は、万一のときに家族が受け取れる年金が増えるメリットを軽視しないようにしましょう。

メリット③ 傷病手当金が増える

傷病手当金とは、病気やケガで会社を連続して4日以上休んだ場合に、健康保険から支給されるお金です。

計算式:

傷病手当金(日額)= 標準報酬月額 ÷ 30 × 2/3

| 標準報酬月額 | 傷病手当金(日額) | 月額換算 | 最長受給期間での総額 |

| 30万円 | 6,667円 | 約20万円 | 約360万円(1年6か月) |

| 34万円 | 7,553円 | 約22.7万円 | 約408万円(1年6か月) |

月収30万円と34万円では傷病手当金の日額に886円の差があります。1か月換算で約2万円、最長1年6か月で約48万円の差になります。

メリット④ 出産手当金が増える

出産手当金は、産前42日・産後56日の産休期間中に、健康保険から支給されるお金です。傷病手当金と同様に、標準報酬月額をもとに計算されます。

計算式:

出産手当金(日額)= 標準報酬月額 ÷ 30 × 2/3

産休中の約3か月間(98日間)、安定した収入の補填として受け取れます。子育てを控えた方にとっては、標準報酬月額が高い方が経済的に余裕ができます。

出産を予定している女性会社員の方は、産前・産後の生活費を試算する際に出産手当金の計算も念頭においておきましょう。

第4章 手取りを本当に増やすなら「税金の控除」を見直そう

4-1 社会保険料より税金の見直しが効果的な理由

「手取りを増やしたい」という気持ちは誰でも同じです。しかし、4〜6月の残業を控えて社会保険料を下げることだけが手取り増加の方法ではありません。

社会保険料は将来の年金・医療・介護の保障につながる「投資」の側面があります。一方、所得控除を活用して税金を減らすことは、将来のメリットを減らさずに手取りを増やせます。

コツ:所得税や住民税は「所得控除」を増やすことで合法的に減らせます。会社員の場合、年末調整または確定申告で適用できる控除を見逃さないことが重要です。

4-2 活用できる主な所得控除・税額控除

| 控除の種類 | 内容 | 特徴 |

| iDeCo(個人型確定拠出年金) | 掛金全額が所得控除の対象(小規模企業共済等掛金控除) | 老後資金の積立と節税が同時にできる |

| 生命保険料控除 | 支払った生命保険料の一部を所得から控除 | 年末調整で手続き可能 |

| 地震保険料控除 | 地震保険料を所得から控除 | 年末調整で手続き可能 |

| 医療費控除 | 年間10万円超の医療費を控除(確定申告が必要) | 家族分まとめて申告できる |

| 住宅ローン控除 | 住宅ローン残高の0.7%を税額控除 | 10〜13年間、直接税金から差し引ける |

| 扶養控除 | 16歳以上の扶養親族がいる場合に控除 | 子供や親の扶養状況を確認 |

4-3 iDeCoは特におすすめ

iDeCo(個人型確定拠出年金)は、老後資金を積み立てながら節税もできる一石二鳥の制度です。

- 掛金の全額が「小規模企業共済等掛金控除」として所得から差し引かれる

- 運用益が非課税

- 受け取るときにも税優遇がある

| 年収 | 月額掛金 | 年間節税額(概算) | 10年間の節税効果 |

| 400万円 | 2万円 | 約4.8万円 | 約48万円 |

| 500万円 | 2万円 | 約5.6万円 | 約56万円 |

| 700万円 | 2万円 | 約7.2万円 | 約72万円 |

※iDeCoの掛金上限は加入資格によって異なります(会社員:月額1.2万円〜2.3万円など)。

4-4 確定申告で取り戻せる控除を忘れずに

年末調整だけでは申告できない控除があります。次の控除は確定申告が必要です。

- 医療費控除:年間10万円超の医療費(家族分を合算可)

- 住宅ローン控除(初年度のみ確定申告必要)

- 雑損控除:災害・盗難による損害

- 寄附金控除(ふるさと納税はワンストップ特例を使えば確定申告不要)

会社員でも確定申告をすることで税金が戻ってくる場合があります。申告期限(翌年3月15日)を忘れずに。

第5章 よくある疑問・注意点

Q1:4〜6月に残業しないよう上司に頼んでもいいの?

社会保険料の節税を目的に残業を意図的に抑えることは、会社の就業規則や業務の都合もあるため、一般的には難しいです。残業が必要なときは適切に行い、そのうえでメリットも理解しておくことが大切です。会社側も従業員が保険料目的で意図的に残業を回避することを喜ばないケースが多いです。

Q2:産前産後休業・育児休業中は社会保険料はどうなるの?

産前産後休業(産休)および育児休業(育休)の期間中は、申し出ることにより社会保険料の本人負担分・会社負担分ともに免除されます(免除期間中も社会保険の被保険者として継続します)。

Q3:随時改定(月額変更届)って何?

固定的賃金(基本給・固定手当など)が大きく変わった場合、4〜6月の定時決定を待たずに標準報酬月額を見直す仕組みを「随時改定」といいます。昇給・降給などで給与が2等級以上変わる場合に適用されます。

Q4:社会保険料は全部無駄なの?

いいえ。社会保険料は将来の年金受給額を増やし、病気やケガで休んだときの傷病手当金、万一のときの遺族・障害年金、出産手当金など、幅広い保障として還元されます。「払ったら損」ではなく、将来のためのセーフティネットへの投資です。

まとめ

本記事の内容を整理します。

| よく言われること | 実際のところ |

| 4〜6月は残業しない方が得 | 普段残業しない人はそうかもしれないが、保障が減るデメリットもある |

| 社会保険料は無駄 | 老後年金・医療・万一の保障として還元される、将来への投資 |

| 手取りを増やすには社会保険料を下げる | 税金の控除活用の方が、保障を維持しながら手取りを増やせる |

社会保険料は確かに家計の負担になりますが、その分、老後・病気・万一のときの保障が手厚くなります。目先の手取りだけでなく、長い目で損得を判断することが大切です。

手取りを増やしたい場合は、まずiDeCoや各種所得控除・税額控除を最大限活用し、税金を合法的に減らすことを優先してみましょう。社会保険料の節約はそのうえで考えると、トータルで得をする可能性が高まります。

【免責事項・注意事項】

本記事は一般的な情報提供を目的としたものであり、個別の税務・法律・社会保険に関するアドバイスではありません。保険料率は変更される場合があります。個別のケースについては、社会保険労務士・税理士等の専門家にご相談ください。

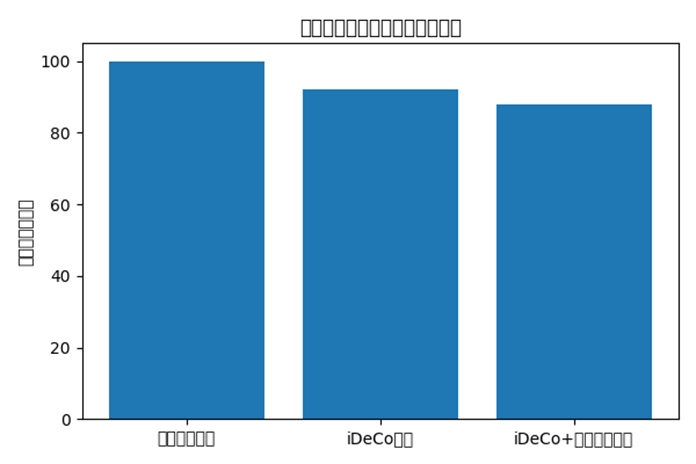

年収1000万円を超えたら何をする?税金対策の完全ガイド【法人化・ふるさと納税・NISA・iDeCo】

年収1000万円を超えそうになると、多くの人が「思ったより手取りが増えない」と感じます。

これは、日本の税金制度が「たくさん稼ぐほど税率が上がる仕組み」だからです。

そのため、税金対策を正しく行うことはとても重要です。

しかし、税金対策にはさまざまな方法があります。

・ふるさと納税

・iDeCo

・NISA

・法人化

・生命保険控除

・住宅ローン控除

など、選択肢が多すぎて「結局どれから始めればいいの?」と迷う人も少なくありません。

この記事では、中学生でも理解できるように、年収1000万円前後の人が最初にやるべき税金対策を順番にわかりやすく解説します。

図:税金対策を行うことで、同じ年収でも手取り改善につながる

そもそも年収1000万円は本当にお金持ちなのか?

年収1000万円と聞くと、多くの人は「かなり裕福」と感じるかもしれません。

しかし実際には、税金や社会保険料が大きく増えるため、手取りは思ったほど残りません。

例えば会社員の場合、年収1000万円でも所得税・住民税・社会保険料を差し引くと、実際の手取りは700万円台になるケースもあります。

さらに、住宅ローン、教育費、老後資金などを考えると、「生活に余裕があるけれど、無駄遣いできるほどではない」という家庭が多いのが現実です。

つまり、年収1000万円は“税金対策を本格的に考え始めるライン”ともいえます。

まず最初にやるべきは『ふるさと納税』

最初に取り組みやすいのが「ふるさと納税」です。

ふるさと納税は、自分が応援したい自治体へ寄付を行う制度です。

寄付した金額のうち、2000円を超える部分が税金から差し引かれます。

つまり、実質2000円の負担で、返礼品がもらえる制度です。

【イメージ図】

10万円寄付

↓

自己負担2000円

↓

残り9万8000円分が控除対象

↓

返礼品が届く

返礼品には、お米、肉、トイレットペーパー、家電などがあります。

年収1000万円前後の人なら、10万円以上の寄付枠が使える場合もあります。

生活費の節約にもつながるため、最優先で活用したい制度です。

ただし、寄付上限額は家族構成によって変わります。

必ずシミュレーションをしてから利用しましょう。

次に重要なのが『iDeCo』

iDeCo(イデコ)は「個人型確定拠出年金」のことです。

簡単にいうと、「自分で作る年金制度」です。

毎月積み立てたお金を投資し、老後資金を作ります。

最大のメリットは、掛金が全額所得控除になる点です。

例えば、毎月2万円を積み立てるとします。

2万円 × 12ヶ月 = 年間24万円

この24万円が所得から差し引かれるため、税金が安くなります。

年収1000万円クラスでは、年間数万円以上の節税になるケースも珍しくありません。

【iDeCoのメリット】

・所得税が安くなる

・住民税が安くなる

・運用益も非課税

ただし、注意点もあります。

iDeCoは原則60歳まで引き出せません。

つまり、「老後専用のお金」と考える必要があります。

生活費ギリギリで無理に積み立てるのは危険です。

余裕資金の範囲で始めましょう。

NISAは『節税』より『資産形成』

NISAも非常に人気の制度です。

ただし、iDeCoとは役割が違います。

iDeCoは「今の税金を減らす制度」ですが、NISAは「将来の利益への税金を減らす制度」です。

通常、投資で利益が出ると約20%の税金がかかります。

しかしNISA口座を使うと、その利益が非課税になります。

例えば、100万円の利益が出た場合、通常なら約20万円が税金で引かれます。

ですがNISAなら、その20万円も手元に残ります。

特に新NISAは非課税枠が大きく、長期投資に向いています。

【NISAで大切な考え方】

・短期売買をしない

・積立投資を続ける

・世界分散を意識する

・長期運用を前提にする

年収1000万円を超える人ほど、貯金だけではなく「資産運用」が重要になります。

法人化は最後に考える

「法人化すると節税できる」と聞いたことがある人も多いでしょう。

確かに、一定以上の利益がある個人事業主やフリーランスでは、法人化が有利になるケースがあります。

法人化のメリットには以下があります。

【法人化のメリット】

・役員報酬で所得分散できる

・経費計上の幅が広がる

・退職金制度が使える

・信用力が上がる

しかし、メリットだけではありません。

【法人化のデメリット】

・会社設立費用がかかる

・赤字でも法人住民税が必要

・会計処理が複雑

・税理士費用が増える

特に会社員が副業だけで法人化する場合は慎重な判断が必要です。

一般的には、事業所得が継続して大きくなってから検討するケースが多いです。

いきなり法人化を考えるよりも、まずは個人で使える制度を最大限活用することが重要です。

年収1000万円の人がやるべき順番

税金対策には「優先順位」があります。

おすすめの順番は次の通りです。

【おすすめ順】

① ふるさと納税

↓

② iDeCo

↓

③ NISA

↓

④ 保険や控除の見直し

↓

⑤ 法人化の検討

まずは始めやすく、効果が大きい制度から使いましょう。

特にiDeCoとふるさと納税は、節税効果を実感しやすい制度です。

そのうえで、NISAによる長期投資を組み合わせると、将来の資産形成にもつながります。

税金対策でやってはいけないこと

税金対策という言葉を聞くと、「とにかく経費を増やせばいい」と考える人もいます。

しかし、無理な節税は危険です。

例えば、仕事に関係ない支出を経費にする行為は認められません。

税務調査で否認されると、追加で税金や延滞税が発生する場合があります。

また、「節税のためだけ」に保険へ加入するのも注意が必要です。

本当に必要な保障かどうかを考えることが重要です。

節税は「お金を守ること」が目的であり、「無駄遣いすること」ではありません。

まとめ

年収1000万円を超えると、税金対策の重要性が一気に高まります。

しかし、最初から難しいことをする必要はありません。

まずは次の3つを意識しましょう。

・ふるさと納税

・iDeCo

・NISA

この3つだけでも、将来のお金の安心感は大きく変わります。

そして、事業所得が大きくなってきた場合に、法人化を検討する流れがおすすめです。

税金対策は「早く始めて長く続ける」ことが大切です。

焦らず、無理のない範囲で始めていきましょう。

SEO向けタグ

年収1000万円を超えたら何をする?

税金対策の完全ガイド【法人化・ふるさと納税・NISA・iDeCo】

年収1000万円を超えそうになると、多くの人が「思ったより手取りが増えない」と感じます。

これは、日本の税金制度が「たくさん稼ぐほど税率が上がる仕組み」だからです。

そのため、税金対策を正しく行うことはとても重要です。

しかし、税金対策にはさまざまな方法があります。

・ふるさと納税

・iDeCo

・NISA

・法人化

・生命保険控除

・住宅ローン控除

など、選択肢が多すぎて「結局どれから始めればいいの?」と迷う人も少なくありません。

この記事では、中学生でも理解できるように、年収1000万円前後の人が最初にやるべき税金対策を順番にわかりやすく解説します。

図:税金対策を行うことで、同じ年収でも手取り改善につながる

そもそも年収1000万円は本当にお金持ちなのか?

年収1000万円と聞くと、多くの人は「かなり裕福」と感じるかもしれません。

しかし実際には、税金や社会保険料が大きく増えるため、手取りは思ったほど残りません。

例えば会社員の場合、年収1000万円でも所得税・住民税・社会保険料を差し引くと、実際の手取りは700万円台になるケースもあります。

さらに、住宅ローン、教育費、老後資金などを考えると、「生活に余裕があるけれど、無駄遣いできるほどではない」という家庭が多いのが現実です。

つまり、年収1000万円は“税金対策を本格的に考え始めるライン”ともいえます。

まず最初にやるべきは『ふるさと納税』

最初に取り組みやすいのが「ふるさと納税」です。

ふるさと納税は、自分が応援したい自治体へ寄付を行う制度です。

寄付した金額のうち、2000円を超える部分が税金から差し引かれます。

つまり、実質2000円の負担で、返礼品がもらえる制度です。

【イメージ図】

10万円寄付

↓

自己負担2000円

↓

残り9万8000円分が控除対象

↓

返礼品が届く

返礼品には、お米、肉、トイレットペーパー、家電などがあります。

年収1000万円前後の人なら、10万円以上の寄付枠が使える場合もあります。

生活費の節約にもつながるため、最優先で活用したい制度です。

ただし、寄付上限額は家族構成によって変わります。

必ずシミュレーションをしてから利用しましょう。

次に重要なのが『iDeCo』

iDeCo(イデコ)は「個人型確定拠出年金」のことです。

簡単にいうと、「自分で作る年金制度」です。

毎月積み立てたお金を投資し、老後資金を作ります。

最大のメリットは、掛金が全額所得控除になる点です。

例えば、毎月2万円を積み立てるとします。

2万円 × 12ヶ月 = 年間24万円

この24万円が所得から差し引かれるため、税金が安くなります。

年収1000万円クラスでは、年間数万円以上の節税になるケースも珍しくありません。

【iDeCoのメリット】

・所得税が安くなる

・住民税が安くなる

・運用益も非課税

ただし、注意点もあります。

iDeCoは原則60歳まで引き出せません。

つまり、「老後専用のお金」と考える必要があります。

生活費ギリギリで無理に積み立てるのは危険です。

余裕資金の範囲で始めましょう。

NISAは『節税』より『資産形成』

NISAも非常に人気の制度です。

ただし、iDeCoとは役割が違います。

iDeCoは「今の税金を減らす制度」ですが、NISAは「将来の利益への税金を減らす制度」です。

通常、投資で利益が出ると約20%の税金がかかります。

しかしNISA口座を使うと、その利益が非課税になります。

例えば、100万円の利益が出た場合、通常なら約20万円が税金で引かれます。

ですがNISAなら、その20万円も手元に残ります。

特に新NISAは非課税枠が大きく、長期投資に向いています。

【NISAで大切な考え方】

・短期売買をしない

・積立投資を続ける

・世界分散を意識する

・長期運用を前提にする

年収1000万円を超える人ほど、貯金だけではなく「資産運用」が重要になります。

法人化は最後に考える

「法人化すると節税できる」と聞いたことがある人も多いでしょう。

確かに、一定以上の利益がある個人事業主やフリーランスでは、法人化が有利になるケースがあります。

法人化のメリットには以下があります。

【法人化のメリット】

・役員報酬で所得分散できる

・経費計上の幅が広がる

・退職金制度が使える

・信用力が上がる

しかし、メリットだけではありません。

【法人化のデメリット】

・会社設立費用がかかる

・赤字でも法人住民税が必要

・会計処理が複雑

・税理士費用が増える

特に会社員が副業だけで法人化する場合は慎重な判断が必要です。

一般的には、事業所得が継続して大きくなってから検討するケースが多いです。

いきなり法人化を考えるよりも、まずは個人で使える制度を最大限活用することが重要です。

年収1000万円の人がやるべき順番

税金対策には「優先順位」があります。

おすすめの順番は次の通りです。

【おすすめ順】

① ふるさと納税

↓

② iDeCo

↓

③ NISA

↓

④ 保険や控除の見直し

↓

⑤ 法人化の検討

まずは始めやすく、効果が大きい制度から使いましょう。

特にiDeCoとふるさと納税は、節税効果を実感しやすい制度です。

そのうえで、NISAによる長期投資を組み合わせると、将来の資産形成にもつながります。

税金対策でやってはいけないこと

税金対策という言葉を聞くと、「とにかく経費を増やせばいい」と考える人もいます。

しかし、無理な節税は危険です。

例えば、仕事に関係ない支出を経費にする行為は認められません。

税務調査で否認されると、追加で税金や延滞税が発生する場合があります。

また、「節税のためだけ」に保険へ加入するのも注意が必要です。

本当に必要な保障かどうかを考えることが重要です。

節税は「お金を守ること」が目的であり、「無駄遣いすること」ではありません。

まとめ

年収1000万円を超えると、税金対策の重要性が一気に高まります。

しかし、最初から難しいことをする必要はありません。

まずは次の3つを意識しましょう。

・ふるさと納税

・iDeCo

・NISA

この3つだけでも、将来のお金の安心感は大きく変わります。

そして、事業所得が大きくなってきた場合に、法人化を検討する流れがおすすめです。

税金対策は「早く始めて長く続ける」ことが大切です。

焦らず、無理のない範囲で始めていきましょう。

【税理士監修】住宅取得資金の贈与税

父と祖父から合計2,000万円もらったら贈与税はどうなる?

| カテゴリ:贈与税・相続税 | 最終更新:2026年5月 | 監修:税理士 |

家を建てるとき、お父さんやおじいちゃんから「家のためにお金を使ってほしい」とまとまったお金をもらうことがあります。ありがたい話ですが、「これって全部に税金がかかってしまうの?」と不安になる方が多いです。

結論からいうと、一定の条件を満たせば最大1,000万円まで贈与税がかかりません。ただし、「お金をくれた人が2人いれば非課税枠が2倍になる」というわけではないので注意が必要です。

この記事では、住宅取得のために家族から受け取ったお金と贈与税の関係を、中学生でもわかるやさしい言葉で、図表を使いながら徹底解説します。

📋 目次

| 1. そもそも「贈与税」ってなに? 2. 住宅取得資金の贈与には特別ルールがある 3. 非課税になる金額の上限はいくら? 4. 非課税になるための5つの条件 5. 父と祖父から2,000万円もらった場合のシミュレーション 6. 贈与税の計算方法(わかりやすく解説) 7. 暦年課税と相続時精算課税の違い 8. 非課税特例を使うときの注意点 9. 申告の流れと必要書類 10. まとめ:お金をもらう前に必ず確認を! |

1. そもそも「贈与税」ってなに?

贈与税(ぞうよぜい)とは、生きている人から無償でお金や財産をもらったときにかかる税金です。

たとえば、友達から「100万円あげるよ」と言われてお金をもらったとします。このとき、もらった人(受贈者)は、国に対して「こんなお金をもらいました」と申告し、税金を払わなければなりません。

贈与税がかかる基本的なしくみ

| 項目 | 内容 |

| 誰に課税される? | お金をもらった人(受贈者) |

| いつかかる? | 毎年1月1日〜12月31日の1年間にもらった合計額が基準 |

| 基礎控除額 | 1年間に110万円まで非課税(誰でも適用) |

| 申告期限 | 翌年の2月1日〜3月15日 |

| 税率 | 超過分の金額に応じて10%〜55%(累進税率) |

1年間にもらったお金の合計が110万円以下であれば、贈与税の申告は不要です。これを「基礎控除」といいます。

しかし、家を建てるために1,000万円や2,000万円をもらうと、この基礎控除をはるかに超えるため、そのままでは高い贈与税がかかってしまいます。

そこで活用できるのが「住宅取得等資金の贈与税非課税制度」です。

2. 住宅取得資金の贈与には特別ルールがある

国は「若い世代がマイホームを持ちやすいようにしよう」という目的で、住宅を購入・新築・増改築するためのお金を父母や祖父母からもらった場合に、一定額まで贈与税をゼロにする特別ルールを設けています。

これが「住宅取得等資金の贈与税非課税制度(特例)」です。

| 【重要】制度の適用期間 令和6年(2024年)1月1日 〜 令和8年(2026年)12月31日までに受け取ったお金が対象です。 この期間内に贈与を受け、翌年3月15日までに住宅に居住(または居住見込み)していることが条件です。 |

この制度のポイント3つ

| ✓ | 父母・祖父母など「直系尊属」からもらったお金に限り適用できる |

| ✓ | 住宅の新築・購入・増改築のためのお金であることが条件 |

| ✓ | 贈与を受けた年の翌年3月15日までに入居(または見込み)していること |

3. 非課税になる金額の上限はいくら?

非課税になる金額の上限は、住宅の種類によって異なります。ポイントは「省エネ等住宅かどうか」です。

| 住宅の種類 | 非課税限度額(最大) |

| 省エネ等住宅(下記の基準を満たすもの) | 1,000万円 |

| 上記以外の一般的な住宅 | 500万円 |

「省エネ等住宅」に該当する3つの基準

以下のいずれか1つを満たす住宅が「省エネ等住宅」として最大1,000万円の非課税適用を受けられます。

| ✓ | 省エネ性能:断熱等性能等級5以上 かつ 一次エネルギー消費量等級6以上 |

| ✓ | 耐震性能:耐震等級2以上 または 免震建築物 |

| ✓ | 高齢者等への配慮:バリアフリー等級3以上の住宅 |

| 💡 ポイント 住宅性能証明書や長期優良住宅の認定書などで上記性能を証明できます。 最新の省エネ基準を満たすほとんどの新築住宅は「省エネ等住宅」に該当することが多いです。 判断が難しい場合は、ハウスメーカーや税理士に確認しましょう。 |

4. 非課税になるための5つの条件

この特例は誰でも使えるわけではありません。贈与を受けた人(もらった人)が以下の条件をすべて満たす必要があります。

| ✓ | 贈与を受けたとき、日本に住んでいること(居住者であること) |

| ✓ | 贈与を受けた年の1月1日時点で18歳以上であること |

| ✓ | 贈与を受けた年の合計所得金額が2,000万円以下であること(床面積が40〜50㎡の場合は1,000万円以下) |

| ✓ | 過去にこの特例(旧制度含む)を受けていないこと |

| ✓ | 贈与を受けた年の翌年3月15日までに、受け取った資金全額を住宅に充て、その住宅に居住(または居住見込み)であること |

住宅の要件(建物側の条件)

| 条件項目 | 内容 |

| 床面積 | 40㎡以上240㎡以下(登記面積) |

| 用途 | 受贈者が主として居住する家(住居用) |

| 建物の状態 | 新築・中古(一定条件あり)・増改築 |

| 中古住宅の場合 | 建築後25年以内(木造)または耐震基準適合証明書等が必要 |

5. 父と祖父から2,000万円もらった場合のシミュレーション

ここが最も重要なポイントです。「お金をくれた人が複数いれば、非課税枠が人数分になる」と思っている方が多いですが、それは誤りです。

| ❌ よくある誤解 父から1,000万円 → 非課税枠1,000万円 祖父から1,000万円 → 非課税枠1,000万円 「合計2,000万円全部が非課税!」← これは間違いです |

| ✅ 正しい理解 非課税枠はもらった人(受贈者)ひとりにつき最大1,000万円(省エネ等住宅の場合)です。 贈与してくれた人が何人いても、非課税になる金額の合計上限は変わりません。 父から1,000万円、祖父から1,000万円の計2,000万円を受け取った場合: → 非課税になるのは合計1,000万円まで → 残りの1,000万円は贈与税の課税対象 |

省エネ等住宅に該当する場合の計算例

| 項目 | 金額 |

| 父からの贈与額 | 1,000万円 |

| 祖父からの贈与額 | 1,000万円 |

| 受け取り合計 | 2,000万円 |

| 住宅取得等資金の非課税枠(省エネ等住宅) | 1,000万円 |

| 基礎控除(暦年課税の場合) | 110万円 |

| 課税される金額(課税価格) | 2,000万円 − 1,000万円 − 110万円 = 890万円 |

| 贈与税額の目安(特例税率) | 約151万円 |

※上記は暦年課税かつ特例税率(直系尊属からの贈与)を適用した概算です。実際の税額は各自の状況によって異なります。必ず税理士にご確認ください。

一般住宅(省エネ等に非該当)の場合

| 項目 | 金額 |

| 受け取り合計 | 2,000万円 |

| 非課税枠(一般住宅) | 500万円 |

| 基礎控除(暦年課税) | 110万円 |

| 課税価格 | 2,000万円 − 500万円 − 110万円 = 1,390万円 |

| 贈与税額の目安(特例税率) | 約295万円 |

6. 贈与税の計算方法(わかりやすく解説)

贈与税の計算は、「課税価格」に「税率」をかけて「控除額」を引くという流れです。

STEP1:課税価格を計算する

| STEP1 | 課税価格を計算する もらった金額の合計 − 各種非課税枠 − 基礎控除110万円 = 課税価格 |

| STEP2 | 税率区分を確認する 「特例税率」(直系尊属から18歳以上への贈与)か「一般税率」かを確認する |

| STEP3 | 贈与税額を計算する 課税価格 × 税率 − 控除額 = 贈与税額 |

特例税率表(直系尊属から18歳以上の子・孫への贈与)

| 課税価格(基礎控除後) | 税率 | 控除額 |

| 200万円以下 | 10% | − |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

【計算例】課税価格890万円の場合(省エネ等住宅、父+祖父から各1,000万円の場合)

890万円 × 30% − 90万円 = 177万円 → 参考値(詳細な計算は税理士に確認)

7. 暦年課税と相続時精算課税の違い

贈与税の計算方式には「暦年課税」と「相続時精算課税」の2種類があります。住宅取得等資金の非課税制度はどちらと組み合わせることもできます。

| 比較項目 | 暦年課税 | 相続時精算課税 |

| 基礎控除 | 毎年110万円 | 毎年110万円(2024年以降) |

| 特別控除 | なし | 累計2,500万円まで非課税 |

| 税率 | 10%〜55%(超過部分) | 一律20%(2,500万円超部分) |

| 相続との関係 | 死亡前7年以内の贈与は相続財産に加算 | 相続時に全額相続財産に加算(清算) |

| 選択方式 | 自動適用(届出不要) | 届出が必要(一度選択すると変更不可) |

| 向いているケース | 少額を毎年コツコツ贈与 | まとまった額を早めに渡したい場合 |

| 💡 どちらを選ぶべき? 住宅取得等資金の非課税制度と組み合わせる場合、どちらの課税方式でも利用できます。 ただし、相続時精算課税を選ぶと将来の相続税計算に影響が出るため、長期的な視点での検討が必要です。 家族全体の財産や将来の相続計画を踏まえて、税理士と相談した上で選択することをおすすめします。 |

8. 非課税特例を使うときの注意点

| ⚠️ 注意点①:非課税枠は「もらった人」単位 贈与者(お金をくれた人)が何人いても、非課税になる限度額は受贈者(もらった人)ひとりにつき最大1,000万円(省エネ等住宅)または500万円(一般住宅)です。 父・祖父の2人からもらっても、非課税枠が2倍になることはありません。 |

| ⚠️ 注意点②:申告が必要(贈与税がゼロでも) 非課税特例を利用して贈与税額がゼロになる場合でも、翌年2月1日〜3月15日の間に贈与税の申告書を税務署に提出しなければなりません。 申告を忘れると特例が適用されず、多額の贈与税が発生する可能性があります。 |

| ⚠️ 注意点③:お金の使途が住宅に限定 受け取ったお金は、必ず住宅の取得・新築・増改築に充てなければなりません。 生活費や別の目的に使ってしまうと特例は適用されません。 贈与を受けた年の翌年3月15日までに建物が完成し、居住(または居住見込み)であることが条件です。 |

| ⚠️ 注意点④:過去に特例を使っていないこと この制度(旧制度含む)を過去に一度でも利用した人は、再度の適用を受けることができません。 過去に別の住宅で特例を使っていた場合は対象外になりますので、事前に税理士に確認を。 |

9. 申告の流れと必要書類

非課税特例を利用するために必要な手続きの流れを解説します。

| STEP1 | 贈与を受ける(令和6〜8年中) 父母・祖父母から住宅取得資金の贈与を受ける。金銭消費貸借契約ではなく「贈与契約書」を作成することを推奨。 |

| STEP2 | 住宅の取得・入居 贈与を受けた年の翌年3月15日までに住宅を取得し、居住(または居住見込み)の状態にする。 |

| STEP3 | 必要書類の準備 戸籍謄本・住民票・登記事項証明書・住宅性能証明書・売買契約書または工事請負契約書等を準備する。 |

| STEP4 | 贈与税の申告書提出 翌年2月1日〜3月15日の間に、居住地の税務署へ贈与税の申告書を提出する(税額がゼロでも必須)。 |

主な必要書類一覧

| ✓ | 贈与税申告書(第一表・第一表の二) |

| ✓ | 戸籍謄本(贈与者と受贈者の関係を証明) |

| ✓ | 受贈者の住民票の写し |

| ✓ | 不動産の登記事項証明書(登記完了後) |

| ✓ | 売買契約書または建築工事請負契約書のコピー |

| ✓ | 住宅性能証明書(省エネ等住宅の場合)または長期優良住宅認定通知書 |

| ✓ | 源泉徴収票または確定申告書(合計所得の確認用) |

よくある質問(Q&A)

| Q. 祖父からだけ2,000万円もらったら? A. 省エネ等住宅の場合、非課税となるのは1,000万円(+暦年課税の基礎控除110万円)までです。 残りの890万円が課税価格となり、特例税率で約151万円前後の贈与税がかかります(概算)。 |

| Q. 夫婦それぞれの親からもらったら? A. 夫と妻はそれぞれ別々の受贈者です。夫が夫の父から1,000万円、妻が妻の父から1,000万円受け取った場合、夫・妻それぞれに1,000万円の非課税枠が適用されます。 ただし、それぞれの名義で住宅持分を取得する必要があります。 |

| Q. 翌年3月15日までに家が完成しない場合は? A. 建築中でも「翌年3月15日までに居住見込み」であれば特例を適用して申告できます。 ただし、その年の12月31日までに居住できなかった場合、修正申告が必要になることがあります。 |

| Q. 相続時精算課税との組み合わせは? A. 相続時精算課税を選択している場合でも、住宅取得等資金の非課税特例は別途利用できます。 ただし、一度相続時精算課税を選択すると、同一の贈与者からの贈与について暦年課税に戻すことはできません。 |

10. まとめ:お金をもらう前に必ず確認を!

住宅取得等資金の贈与税非課税制度は、家を建てる際にとても有効な制度ですが、勘違いすると大きな税負担が生じる落とし穴もあります。

| 📌 この記事のポイントまとめ ① 住宅取得のために父母・祖父母からもらったお金には、贈与税の非課税特例が使える ② 非課税の上限は省エネ等住宅1,000万円・一般住宅500万円(令和6〜8年) ③ 非課税枠はもらった人(受贈者)ひとりあたりの上限。贈与者が複数いても枠は増えない ④ 父と祖父から各1,000万円の計2,000万円もらった場合、1,000万円は課税対象になる ⑤ 贈与税がゼロでも必ず申告が必要 ⑥ 制度の適用期間は令和8年(2026年)12月31日まで |

住宅取得を検討している方で、親・祖父母からの援助を受ける予定がある方は、事前に税理士に相談することを強くおすすめします。特例の適用要件の確認や、相続時精算課税との有利・不利の比較など、個々の状況に合わせた適切なアドバイスが受けられます。

【免責事項・注意事項】

本記事は一般的な情報提供を目的としており、個別の税務相談に代わるものではありません。税法・制度の詳細・適用可否については、必ず所轄の税務署または税理士にご相談ください。掲載情報は2026年5月時点の法令・国税庁の情報に基づきます。法改正により内容が変わる場合があります。

【完全解説】資産があっても相続できない?

日本の相続税制度が抱える構造的問題をわかりやすく解説

〜中学生でもわかる!相続税のリアルと賢い対策〜

📌 この記事でわかること ● なぜ「資産家なのに相続税が払えない」が起こるのか ● 日本の相続税が世界でどれだけ「重い」のか ● 相続税の仕組みを図解でわかりやすく解説 ● 知っておきたい相続税対策のポイント

「お父さんが残してくれた財産が5,000万円あるから大丈夫」――そう思っていたのに、実際には相続税が払えなくて不動産を手放さなければならなかった……そんなケースが日本では増えています。

なぜそんなことが起きるのでしょうか?本記事では、日本の相続税制度が持つ「構造的な問題点」を、できるだけわかりやすく解説します。税理士でなくても、相続税のことを知っておくことは、今や全ての家庭にとって大切なことです。

第1章|そもそも「相続税」って何? まずは基本から

1-1 相続税とはどんな税金か

相続税とは、亡くなった人(被相続人)の財産を受け取った人(相続人)にかかる税金です。日本では、一定の金額を超えた遺産を受け取ると、その超えた部分に対して税金を納める必要があります。

ポイントは「全員に課税されるわけではない」という点です。基礎控除という非課税枠があり、これを超えた場合にのみ課税されます。

1-2 基礎控除の計算式

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

例えば、相続人が「配偶者と子ども2人」の場合:

3,000万円 + 600万円 × 3人 = 4,800万円

遺産が4,800万円以下であれば、相続税はかかりません。しかし、4,800万円を超えた部分には税金が発生します。

1-3 相続税の税率表(速算表)

相続税の税率は「累進課税」といって、金額が多いほど税率が高くなる仕組みです。

| 課税価格(基礎控除後) | 税率 | 控除額 |

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

最高税率は55%。つまり、非常に多くの財産を相続する場合、半分以上が税金として持っていかれる計算になります。これは世界的に見ても非常に高い水準です。

第2章|「資産はあるのに納税できない」はなぜ起きる?

2-1 お金の形が問題を引き起こす

「遺産が5,000万円あるから、相続税くらい余裕で払えるでしょ?」と思う方も多いでしょう。

しかし、問題は遺産の「中身(形)」にあります。

相続財産の典型的な構成パターン

- 現金・預貯金:すぐに使えるお金(納税に使いやすい)

- 不動産(土地・建物):売らないとお金にならない

- 非上場株式(同族会社の株):買い手がなかなか見つからない

- 生命保険金:一定額は非課税枠あり

もし遺産の大半が「不動産」や「会社の株式」だった場合、いくら帳簿上の評価額が高くても、現金がなければ税金を払えません。これが「相続税破産」と呼ばれる事態の原因です。

2-2 ケーススタディ:同じ1億円でもこんなに違う

次の表を見てください。遺産の総額は同じ1億円でも、中身が違うだけで納税の難易度が大きく変わります。

| 項目 | ケースA(現金中心) | ケースB(不動産中心) |

| 遺産総額 | 1億円(預貯金9,000万+自宅1,000万) | 1億円(不動産9,000万+預貯金1,000万) |

| 基礎控除額(子2人) | 4,200万円 | 4,200万円 |

| 課税遺産額 | 5,800万円 | 5,800万円 |

| 相続税(概算) | 約1,350万円 | 約1,350万円 |

| 手元現金 | 9,000万円 → 余裕あり ✅ | 1,000万円 → 不足! ❌ |

| 納税対応 | 預貯金から即時納付 | 不動産売却・借入が必要 |

ケースBのように不動産中心の場合、手元現金1,000万円では相続税約1,350万円を払いきれません。差額の約350万円をどう工面するか――そこで不動産の急売りや借入れが必要になってしまうのです。

2-3 不動産売却が招く「二重の損失」

相続税を払うために不動産を急いで売ると、次のような問題が生じます。

- ① 急いでいるため、相場より安い価格でしか売れないことが多い

- ② 売却益(譲渡益)にも所得税・住民税がかかる場合がある

- ③ 税務署の評価額と実際の売却価格が異なることが多い

つまり「相続税を払うための売却」が、さらなる税負担を生むという二重の損失が生じることもあるのです。

第3章|日本の相続税は世界と比べてどうなの?

3-1 各国の相続税制度を比較

日本の相続税は世界的に見ても「重い」部類に入ります。以下の比較表で確認してみましょう。

| 国 | 最高税率 | 基礎控除 | 不動産評価 | 配偶者相続 |

| 🇯🇵 日本 | 55%(最高税率) | 3,000万円+600万円×相続人数 | あり(高い) | 課税あり |

| 🇺🇸 米国 | 40%(最高税率) | 約2,200万ドル(夫婦合算) | なし(廃止傾向) | 課税なし |

| 🇦🇺 豪州 | なし | なし | なし | 譲渡益課税 |

| 🇸🇬 SG | なし(廃止済) | なし | なし | 課税なし |

| 🇮🇹 イタリア | 4〜8%(低率) | 100万ユーロ以上 | あり(緩め) | 課税なし |

アメリカでは約2,200万ドル(夫婦合算、2024年時点)まで相続税がかかりません。また、オーストラリア・シンガポール・マレーシア・ニュージーランドなどは、相続税そのものが存在しない国です。

一方、日本は基礎控除を超えると一般家庭でも課税対象になるケースがあり、「大衆課税」という言葉が使われ始めています。

3-2 日本特有の「不動産評価制度」の問題

日本では、土地の相続税評価は「路線価方式」という国が定めた独自の基準を使います。路線価は通常、実際の市場価格(実勢価格)の80%程度を目安としています。

- 路線価 = 実勢価格の約80%(目安)

- つまり、税務署は「安め」に評価しているはず……

- ところが現実には、急ぎ売却すると評価額を大きく下回る価格になることも

特に地方の不動産や賃貸収益が低下した物件では、路線価での評価額より大幅に安くしか売れないケースがあり、「評価額>売却額」という逆転現象が発生することがあります。

3-3 「二重課税」論議とは

生前に一生懸命働いて稼いだお金には所得税(最高55%)がかかります。そのお金を貯めて、亡くなったときに子どもへ渡すとまた相続税(最高55%)がかかります。

これを「二重課税ではないか」と批判する声は以前から存在します。もちろん、格差是正や所得再分配の観点から相続税を支持する意見もあります。どちらが正しいかは政策判断の問題ですが、「負担が重すぎる」と感じる人が増えているのは事実です。

第4章|相続税が「大衆課税」になっている現実

4-1 課税割合は年々増えている

以前は「相続税は富裕層だけの問題」と言われていました。しかし、2015年の法改正(基礎控除の引き下げ)以降、課税される割合は増加しています。

2024年:死亡者数 約161万人 → 相続税課税対象者 約16.7万人(約10.3%)

10人に1人が相続税の課税対象になっています。特に都市部では不動産価格の上昇もあり、「自宅と少しの預金だけで課税対象になる」というケースも珍しくなくなっています。

4-2 中小企業オーナーへの深刻な影響

相続税で最も深刻な問題の一つが、中小企業の事業承継です。

- 親が創業した会社の株式 → 相続税の課税対象に

- 株式評価額が高いと相続税が莫大な金額になる

- 後継者(子ども)が税金を払えず、会社を売却・廃業

- 日本の企業のほとんどは中小企業 → 経済への影響大

これは「会社の経営を守りながら税金を払うのが困難」という問題であり、単なる「お金持ちの問題」ではありません。

4-3 海外資本への不動産流出という問題

国会でも議題になっているのが、「相続税のために不動産を売却した結果、海外資本に買われる」という問題です。

日本国内の優良不動産が、納税資金確保のために急売りされ、外国の投資家や企業に低価格で買われていく。これは日本の経済安全保障の観点からも深刻な問題として議論されています。

第5章|賢い相続税対策:今からできること

5-1 相続税対策の大原則

相続税対策には「早く始めるほど効果が高い」という原則があります。亡くなる直前に行った対策は否認されることもあるため、できる限り生前から計画的に取り組むことが重要です。

⚠️ 相続税対策の注意点 相続税対策は「節税のやり過ぎ」が税務調査の対象になることがあります。 必ず税理士等の専門家に相談しながら、合法的な範囲で行いましょう。

5-2 代表的な相続税対策一覧

| 対策手法 | 内容・メリット | 注意点 |

| 生前贈与(暦年課税) | 毎年110万円まで非課税で贈与 | 長期間計画的に実施が必要 |

| 生前贈与(相続時精算課税) | 2,500万円まで一括贈与可能 | 相続時に合算・贈与時に申告必要 |

| 生命保険の活用 | 500万円×相続人数が非課税枠 | 保険料の支払能力が必要 |

| 小規模宅地等の特例 | 居住用宅地80%・事業用宅地80%減額 | 要件・面積制限あり |

| 資産管理会社の設立 | 自社株・不動産を法人で保有 | 設立・維持コストがかかる |

| 遺言書の作成 | 遺産分割トラブルを防止 | 定期的な見直しが必要 |

| 事業承継税制の活用 | 非上場株式の税猶予・免除 | 5年間の雇用維持等の要件あり |

5-3 生前贈与の詳しい解説

生前贈与は最も基本的な相続税対策です。年間110万円まで「贈与税がかからない」非課税枠(基礎控除)を活用して、少しずつ財産を移転していく方法です。

暦年課税と相続時精算課税の比較

- 暦年課税:毎年110万円非課税。長期間かけて少しずつ贈与するのに向く。

- 相続時精算課税:2,500万円まで一括贈与できるが、相続時に合算される。大きな財産を早めに移転したいときに有効。

2024年からの税制改正により、暦年課税の持ち戻し期間が3年から7年に延長されました。これにより、亡くなる前7年以内の贈与は相続財産に加算されることになっています(段階的適用)。

5-4 生命保険の非課税枠を活用する

生命保険の死亡保険金には相続税の非課税枠があります。

非課税限度額 = 500万円 × 法定相続人の数

例えば、相続人が3人いれば1,500万円まで相続税がかかりません。また、保険金は「現金」で受け取れるため、「納税資金」としても活用できます。

5-5 小規模宅地等の特例

被相続人が住んでいた土地(居住用宅地)を配偶者や同居の子どもが相続する場合、一定の要件を満たすと土地の評価額を最大80%減額できる特例があります。

- 居住用宅地:330㎡まで評価額80%減

- 事業用宅地:400㎡まで評価額80%減

- 貸付事業用宅地:200㎡まで評価額50%減

この特例を適用できるかどうかで相続税額が大きく変わります。要件の確認は必ず専門家に相談してください。

第6章|相続税をめぐる国会・社会の議論

6-1 国会での議論

近年、国会でも相続税の重さについて議論が行われています。主な論点は以下の通りです。

- 高額な相続税が不動産売却や相続放棄を招いている

- 所得税との二重課税の問題

- 相続税のために国内不動産が海外資本に流出している

- 中小企業の事業承継を困難にしている

これらの問題を受けて、「事業承継税制の特例措置」など一部の緩和策が設けられていますが、制度全体の見直しは今後の課題として残っています。

6-2 「相続税=富裕層課税」という誤解

「相続税は金持ちの問題」というイメージを持つ方も多いですが、実際には:

- 都市部では自宅だけで課税対象になることがある

- 中小企業オーナーなら普通の経営者でも多額になる

- 不動産を多く持つ農家・地主も対象になりやすい

相続税はもはや「一部の超富裕層だけ」の問題ではなく、多くの家庭が向き合うべき現実の問題になっています。

まとめ|今すぐ確認したい5つのポイント

- 【確認1】自分の家族の基礎控除額はいくらか?(3,000万円+600万円×相続人数)

- 【確認2】親の財産の中に「不動産」「非上場株式」など現金化しにくいものがあるか?

- 【確認3】相続税の納税資金は確保できているか?(生命保険の活用も検討)

- 【確認4】生前贈与を始められる余裕はあるか?(早期開始が有効)

- 【確認5】専門の税理士に一度相談したことがあるか?

📝 編集後記 日本の相続税制度は、複雑で重い負担を家族に与える可能性があります。 しかし、正しい知識と早めの準備があれば、その負担を大きく軽減することも可能です。 「自分には関係ない」と思わず、ぜひ一度、ご家族で相続について話し合ってみてください。 本記事は一般的な情報提供を目的としており、個別の税務アドバイスではありません。 具体的な対策は、必ず税理士等の専門家にご相談ください。

親が亡くなっても住民税は払う必要があるの?

税理士監修|相続・住民税 完全解説

〜「死後も払う」仕組みをわかりやすく完全解説〜

対象読者:相続手続き中の方・初めて親の税金手続きをする方

「4月に父が亡くなり、4月分までの住民税を払いに市役所へ行ったら、

『12月分まで残り8万円払ってください』と言われた」——

このような体験をして戸惑う遺族は少なくありません。

なぜ亡くなったのに税金を払い続けなければいけないのでしょうか?

誰が払うの?払わないとどうなるの?

この記事では、住民税の仕組みから相続・準確定申告まで、

中学生でもわかるようにやさしく、かつ詳しく解説します。

📋 この記事でわかること(目次)

| ① | 住民税って何? ——「前年の所得」に課税される仕組み |

| ② | なぜ死後も払うの? ——1月1日ルールを徹底解説 |

| ③ | 誰が払うの? ——相続と住民税の関係 |

| ④ | 相続放棄したら住民税も払わなくていい? |

| ⑤ | 住民税以外にも死後の税金・申告がある! |

| ⑥ | 準確定申告とは?——「戻るお金」もある |

| ⑦ | まとめ・チェックリスト・専門家への相談 |

▌ ① 住民税って何?

住民税は、私たちが住んでいる市区町村や都道府県に納める税金です。正式には「個人住民税」といい、「市区町村民税」と「都道府県民税」の2つを合わせたものです。

例えば、お父さんが東京都世田谷区に住んでいる場合、「世田谷区に納める税金(市区町村民税)」と「東京都に納める税金(都道府県民税)」がまとめて請求されます。

◆ 住民税の2つの「柱」

| 種類 | 誰に払う? | おもな使いみち |

| 市区町村民税 | 住んでいる市区町村 | ゴミ収集・道路整備・小中学校など |

| 都道府県民税 | 住んでいる都道府県 | 警察・消防・高校など広域サービス |

◆ 住民税は「前の年の稼ぎ」に課税される

住民税の一番大切なルールがこれです。

【住民税の課税ルール】

2026年度(2026年6月〜2027年5月)に払う住民税

↓

2025年1月〜12月の「前年の所得」をもとに計算される

つまり、今年の収入ではなく、「去年いくら稼いだか」をもとに請求が来ます。これが「死後も住民税が発生する」謎を解く鍵になります。

▌ ② なぜ亡くなった後も住民税を払うの?

住民税には重要なルールがあります。それが「1月1日ルール」です。

◆ 「1月1日ルール」とは?

住民税の納税義務があるのは、

「その年の1月1日時点で、その市区町村に住民票があった人」です。

→ 1月1日に生きていれば、その年度分の住民税が発生する!

たとえばお父さんが4月に亡くなったとします。1月1日にはご健在でしたよね?ということは、その年度(例:2026年度)の住民税は「すでに課税が確定している」状態になっています。

4月に亡くなったからといって、4月分以降の住民税が「チャラ」になるわけではありません。残りの税額(未払い分)は、まとめて払うよう請求されます。

◆ 図解:住民税の課税タイムライン(4月死亡の場合)

| 1月1日 | 2〜3月 | 4月(死亡) | 6月 | 8月 | 10月 | 翌年1月 |

| 課税確定日 | 確定申告 | 住民税確定・死亡 | 第1期 | 第2期 | 第3期 | 第4期(一括請求) |

| ★ 死亡後に未払い分(第2〜4期など)が残っていれば、相続人にまとめて請求が来ます。 | ||||||

▶ 実際の請求例

年間の住民税が12万円だった場合(毎月1万円相当)、4月に亡くなったとすると…

| 期 数 | 支払予定月 | 金 額 |

| 第1期(支払済み) | 6月(生前に支払い済み) | 3万円 |

| 第2〜4期(未払い) | 8月・10月・翌1月 | 計9万円 → 相続人に請求 |

市役所で「12月分まで8万円払ってください」と言われるのは、このような仕組みがあるためです。決して間違いではなく、法律上正しい請求です。

▌ ③ 亡くなった人の住民税は誰が払うの?

住民税を含む未払いの税金は、「相続財産の一部」として相続人(家族)が引き継ぎます。

◆ 相続とは「プラスもマイナスも引き継ぐ」こと

「相続」と聞くと、土地や預金などプラスの財産をもらうイメージがありますが、実際はマイナスの財産(借金・未払い税金など)もすべて引き継ぎます。

| プラスの財産(受け取るもの) | マイナスの財産(引き継ぐ義務) |

| ● 不動産(土地・建物) ● 預貯金・現金 ● 株式・投資信託 ● 生命保険(受取人指定分を除く) | ● 住民税の未払い分 ● 固定資産税の未払い分 ● 借金・ローン残高 ● クレジットカードの未払い |

◆ 法定相続人とは?

相続人になれる人は法律で決まっています。

| 順位 | 相続人 | 相続割合(例) |

| 配偶者 | 常に相続人(配偶者がいる場合) | 1/2 |

| 第1順位 | 子ども(子どもがいない場合は孫) | 残りを均等に分割 |

| 第2順位 | 父母(父母がいない場合は祖父母) | 子どもがいない場合に発生 |

| 第3順位 | 兄弟姉妹(兄弟姉妹がいない場合は甥・姪) | 上位がいない場合に発生 |

未払いの住民税は、この相続人が「法定相続割合」に応じて負担します(ただし実務では一括で一人が払うケースも多い)。

▌ ④ 相続放棄したら住民税も払わなくていい?

「借金が多い」「マイナスの方が大きい」という場合、「相続放棄」という手続きを選ぶことができます。

◆ 相続放棄の3つのポイント

| ポイント | 説 明 | |

| 1 | プラス・マイナス両方を放棄 | 財産も借金も住民税も、すべて「もらわない・払わない」ことができます。 |

| 2 | 期限は「3ヶ月以内」 | 亡くなったことを知った日から3ヶ月以内に、家庭裁判所で手続きが必要です。 |

| 3 | 要注意!手続き前に財産を使うとNG | 手続き前に預貯金を引き出したり、不動産を処分すると「相続を承認した」とみなされ、放棄できなくなります! |

▶ 相続放棄の手続きの流れ

| STEP 1 | 財産・借金の調査(プラスとマイナスを把握する) |

| STEP 2 | 家庭裁判所に「相続放棄申述書」を提出(3ヶ月以内) |

| STEP 3 | 裁判所から「相続放棄申述受理通知書」が届く |

| STEP 4 | 住民税・借金などの支払い義務が消滅 |

⚠️ 注意:相続放棄は「全部放棄」です。

「借金だけ放棄して、土地はもらう」ということはできません。

専門家(弁護士・司法書士)に相談してから判断しましょう。

▌ ⑤ 住民税以外にも!死後に必要な税金・手続き

親が亡くなった後に発生しうる税金や保険料は、住民税だけではありません。以下の表で確認しましょう。

| 種 類 | 概 要 | 期 限 | 注意点 |

| 固定資産税 | 土地・建物を所有していた場合に発生 | 各期の納付期限まで | 相続人が引き継ぎ |

| 国民健康保険料 | 国保加入者の未払い分 | 市区町村から通知あり | 相続人に請求 |

| 介護保険料 | 65歳以上が対象 | 市区町村から通知あり | 相続人に請求 |

| 所得税(準確定申告) | 亡くなった年の所得税の確定申告 | 死亡を知った翌日から4ヶ月以内 | 還付金が発生する場合もあり! |

| 相続税 | 遺産総額が基礎控除を超える場合に発生 | 死亡を知った翌日から10ヶ月以内 | 基礎控除3,000万円+600万円×法定相続人数 |

▌ ⑥ 準確定申告とは?——「戻るお金」があることも!

「準確定申告」は、亡くなった方の代わりに、その年の所得税の申告を遺族が行う手続きです。

正式名称は「所得税及び復興特別所得税の準確定申告」といいます。

◆ 準確定申告が必要なケース

- 給与以外に所得があった(不動産収入・副業など)

- 2か所以上から給与を受け取っていた

- 給与収入が2,000万円を超えていた

- 医療費が多くかかっていた(医療費控除の申告)

◆ 「戻るお金」のパターン

💡 準確定申告で税金が「戻ってくる」ケースもあります!

例1:年の途中で亡くなった場合、源泉徴収が多すぎることがある

例2:多額の医療費がかかっていた場合(医療費控除)

例3:生命保険料控除や地震保険料控除が未申告だった場合

◆ 準確定申告の期限と申告先

| 項 目 | 内 容 |

| 期 限 | 相続の開始があったことを知った日の翌日から4ヶ月以内 |

| 申告先 | 亡くなった方の住所地を管轄する税務署 |

| 申告者 | 相続人全員(共同申告または各自が別々に申告) |

| 必要書類 | 源泉徴収票、医療費領収書、保険料の証明書など |

準確定申告は期限を過ぎると加算税や延滞税が発生することがあります。余裕を持って、できるだけ早めに手続きを始めましょう。

▌ ⑦ まとめ:死後の住民税・相続手続きを整理しよう

◆ この記事のまとめ

| ✓ | 住民税は「前年の所得」に課税される税金。当年1月1日に生存していれば年度分が確定。 |

| ✓ | 年の途中で亡くなっても、未払いの住民税は相続人(家族)が払う必要がある。 |

| ✓ | 住民税は「相続財産のマイナス分」として引き継がれる。 |

| ✓ | 借金やマイナスが大きい場合は、3ヶ月以内に「相続放棄」の手続きができる。 |

| ✓ | 住民税以外にも、固定資産税・健康保険料・準確定申告などが必要になることがある。 |

| ✓ | 準確定申告では、還付金(税金の戻り)が発生することもある。 |

◆ 死後の手続き チェックリスト

| 完了 | 手続き内容 | 期 限 | 相談窓口 |

| □ | 住民税の未払い額を確認・納付 | 通知書の期限まで | 市区町村窓口 |

| □ | 固定資産税の確認 | 各期の期限まで | 市区町村窓口 |

| □ | 国民健康保険料・介護保険料の確認 | 通知書の期限まで | 市区町村窓口 |

| □ | 準確定申告(所得税) | 死亡翌日から4ヶ月以内 | 税務署・税理士 |

| □ | 相続税の申告(必要な場合) | 死亡翌日から10ヶ月以内 | 税務署・税理士 |

| □ | 相続放棄の検討(必要な場合) | 死亡を知った日から3ヶ月以内 | 家庭裁判所・弁護士 |

◆ 専門家への相談をおすすめするケース

- 未払いの税金や借金が多く、相続放棄を検討している

- 準確定申告の対象になるか不明・書き方がわからない

- 相続税の申告が必要かどうかわからない(基礎控除との比較)

- 相続人が複数おり、誰がどれだけ払うかでもめそう

- 不動産など複雑な財産がある

わからないことは一人で抱え込まず、税理士・市区町村・税務署に相談しましょう。

初回相談を無料で受け付けている税理士事務所も多くあります。

早めに動くほど、選択肢が増え、余裕をもって対応できます。

🏷 SEO向け推奨タグ【参考法令・出典】

・地方税法(e-Gov法令検索)

・国税庁 No.2022「納税者が死亡したときの確定申告(準確定申告)」

※本記事は一般的な制度の解説を目的としており、個別の税務アドバイスではありません。具体的なご事情については税理士等の専門家にご相談ください。

固定資産税の納付書が届いたら

一括払いと分割払い、どちらがお得?中学生でもわかる完全解説

「固定資産税の納付書が届いたけど、一括で払うべき?それとも分割のほうが得なの?」

毎年春頃に届く固定資産税の納付書。お父さんやお母さんから「一括で払ったほうがいい」と言われたことがある方も多いかもしれません。

結論からいうと、固定資産税は一括払いでも分割払いでも、支払う税額は変わりません。ただし、それぞれに向いている人・状況があります。

この記事では、固定資産税の基本からはじまり、一括払いと分割払いの違い・メリット・デメリット、そして「どちらを選ぶべきか」のポイントまで、専門家目線でわかりやすく徹底解説します。

| 📋 この記事でわかること |

| ✅ 固定資産税とは何か(基礎知識) ✅ 一括払いと分割払いの仕組みの違い ✅ 税額は変わるのか?(ズバリ回答) ✅ 一括払いのメリット・デメリット ✅ 分割払いのメリット・デメリット ✅ クレジットカード払いとポイント活用術 ✅ 延滞金の恐ろしさと注意ポイント ✅ あなたに向いているのはどちら?チェックリスト ✅ よくある質問(Q&A) |

第1章|固定資産税とは?まずは基本をおさえよう

固定資産税とは、毎年1月1日時点で土地・建物・事業用機械などの「固定資産」を所有している人に課される地方税のことです。

税金を払う相手は国ではなく、その固定資産が所在する市町村(東京23区は都)です。マイホームや土地を持っている方なら、毎年必ず向き合うことになる税金です。

固定資産税の対象となるもの

- 土地(宅地・農地・山林など)

- 建物(住宅・マンション・店舗・工場など)

- 事業用の償却資産(機械・設備など)

固定資産税の税率と計算方法

標準的な税率は固定資産税評価額の1.4%です。ただし市町村の条例で変えることもできます。

| 📐 固定資産税の計算式(基本) |

| 固定資産税額 = 課税標準額(固定資産税評価額) × 1.4% 例)評価額が2,000万円の住宅の場合 → 2,000万円 × 1.4% = 28万円(年間) ※住宅用地や新築住宅には特例で軽減される場合があります |

都市計画税とのセット徴収

都市部に土地・建物を持っている場合、固定資産税と同時に「都市計画税」(税率 最高0.3%)も課されます。納付書も通常セットで届きます。

第2章|一括払いと分割払いの仕組みを理解しよう

固定資産税の納付書が届くと、通常「分割払い用(第1期〜第4期)」と「一括払い用」の2種類の納付書が同封されています。

納税スケジュールのイメージ

| 支払い方法 | 第1期 | 第2期 | 第3期 | 第4期(一括) |

| 分割払い | 4月〜6月 | 7月〜9月 | 12月〜1月 | 翌年2月〜3月 |

| 一括払い | 4月〜6月のみ支払い | |||

※ 具体的な納期限は市町村によって異なります。必ず納付書に記載の期限を確認してください。

一括払いとは

第1期の納期(多くの場合4月〜6月)に年間の税額を全額まとめて支払う方法です。

納付書に「全期分」として1枚だけ別の納付書が同封されており、これを使って支払います。一度支払えばその年の固定資産税は完了です。

分割払いとは

年間の税額を4等分して、年4回にわたって支払う方法です。第1期・第2期・第3期・第4期の4枚の納付書が同封されており、それぞれの期限までに支払います。

支払い方法の種類

どちらの払い方を選んでも、支払い方法(手段)は以下から選べます。

- 現金(金融機関・コンビニ窓口)

- 口座振替(自動引き落とし)

- クレジットカード(手数料がかかる市町村あり)

- スマートフォン決済(PayPay・LINE Payなど)

- 電子マネー(nanaco・WAONなど)

| 💡 ポイント |

| 現金払い → 領収書が発行される クレジットカード → 決済手数料がかかる場合あり(市町村による) 口座振替 → 第1期からしか対応しないケースもある スマホ決済 → バーコードで手軽に支払える |

第3章|一括払いと分割払いで税額は変わるのか?

結論:一括払いも分割払いも、支払う合計税額は「まったく同じ」です。

固定資産税には「分割すると割高になる」「一括払いだと割引がある」というルールは存在しません。ローンのような利息も、分割手数料もかかりません。

例えば年間24万円の固定資産税がある場合、一括払いでも「24万円×1回」、分割払いでも「6万円×4回=24万円」と、合計は同額になります。

| 📊 具体的な数字で比較 |

| 【年間固定資産税:24万円の場合】 一括払い → 24万円 × 1回 = 合計 24万円 分割払い → 6万円 × 4回 = 合計 24万円 → どちらも支払総額は変わりません! |

ただし、クレジットカードで支払う場合は決済手数料が発生することがあり、その場合には支払総額が若干変わる可能性があります。事前に各市町村のサイトで手数料の有無を確認しましょう。

第4章|一括払い・分割払いの徹底比較表

| 比較項目 | 一括払い | 分割払い(年4回) |

| 納付回数 | 1回で完了 | 年4回に分けて納付 |

| 税額の差 | 差なし(同額) | 差なし(同額) |

| 手続きの手間 | 1回で終わり・管理が楽 | 4回手続きが必要 |

| 資金負担 | 一度に大きな出費が必要 | 1回ごとの負担が軽い |

| 納め忘れリスク | リスク低(1回のみ) | リスクあり(4回分) |

| 延滞金リスク | 第1期に払えば発生なし | 各期限を守れば発生なし |

| クレカポイント | 一度に多くポイント獲得可 | 各回ごとにポイント獲得 |

| おすすめの人 | 資金に余裕がある・管理が苦手 | 月々の家計を安定させたい |

第5章|一括払いのメリット・デメリットを深掘り

✅ 一括払いのメリット

メリット① 手間が1回で終わる

4回分をまとめて1回で支払うため、以後その年の固定資産税について気にする必要がありません。「納付を忘れてしまった」というリスクがなく、管理が大幅に楽になります。

メリット② 納め忘れによる延滞金リスクがゼロ

分割払いは年4回の納期がそれぞれあるため、どれか1回でも忘れると延滞金が発生します。一括払いなら第1期の1回だけを忘れなければよいのでリスクが低くなります。

メリット③ クレジットカード払いで一度に多くのポイントが貯まる

クレジットカードで一括払いをすると、一度に大きな金額の決済になるためポイントや還元率の恩恵を受けやすくなります。カード会社によっては、高額決済でボーナスポイントが付くこともあります。

❌ 一括払いのデメリット

デメリット① 一時的に大きな資金が必要

年間の税額を一度に支払うため、その分の現金や預金残高が必要です。固定資産税が20万円〜30万円以上になる場合、家計への影響が大きくなります。

デメリット② 資金の流動性が下がる

手元の現金が減ることで、急な出費や投資の機会に対応しにくくなる場合があります。余裕資金が少ない時期には分割払いを検討する価値があります。

第6章|分割払いのメリット・デメリットを深掘り

✅ 分割払いのメリット

メリット① 1回ごとの資金負担が軽い

年間税額を4分割するため、1回あたりの支払額は少なくなります。例えば年間24万円の税金なら1回6万円ずつ。毎月の家計管理がしやすくなります。

メリット② 手元に現金を置いておける

その分の資金を手元に残しておけます。急な医療費や修繕費が発生した場合でも、手元資金を確保できる安心感があります。

❌ 分割払いのデメリット

デメリット① 年4回の手続きが必要

支払い機会が4回あるため、都度手続きが必要になります。口座振替を設定しておけばこの手間は解消できますが、設定の手続きは必要です。

デメリット② 納め忘れのリスクが4倍になる

1回でも期限を過ぎると延滞金が発生します。特に12月や2月など年末年始をまたぐ納付期限は忘れやすいため注意が必要です。

第7章|延滞金は絶対に払いたくない!その仕組みと金額

一括払いでも分割払いでも、期限までに支払わないと「延滞金」が発生します。これは一種のペナルティであり、税額に対して一定の割合で加算されます。

延滞金の計算方法(イメージ)

| 期間 | 延滞金の割合(目安) | 備考 |

| 納期限から2ヶ月以内 | 年7.3%または特例基準割合+1%(低い方) | 比較的低い利率 |

| 納期限から2ヶ月超 | 年14.6%または特例基準割合+7.3%(低い方) | かなり高い利率! |

※ 実際の割合は毎年変更される「特例基準割合」によって変動します。最新情報は各市町村のホームページでご確認ください。

| ⚠️ 具体例:延滞金の金額イメージ |

| 固定資産税(第1期分):6万円を3ヶ月延滞した場合 2ヶ月以内:60,000円 × 7.3% ÷ 365日 × 60日 ≒ 720円 2ヶ月超(残り1ヶ月分):60,000円 × 14.6% ÷ 365日 × 30日 ≒ 720円 → 合計で約1,440円の延滞金が発生 ※ 1円単位での計算であり、あくまでも目安です |

延滞金は少額に見えても、年率で計算すると非常に高い利率です。クレジットカードのリボ払いよりも高くなる場合もあります。必ず期限内に支払うことが鉄則です。

第8章|クレジットカード払いを賢く使う方法

固定資産税をクレジットカードで支払うことができる市町村が増えています。一括払いと組み合わせることで、大きなポイント還元を受けられる場合があります。

クレカ払いのポイント

- 一括払いでクレカを使う → 年間税額分のポイントを一度にゲット

- 還元率1%のカードで20万円払えば → 2,000ポイント(2,000円相当)獲得

- 高還元カード(2%)なら → 4,000ポイント(4,000円相当)

| 💳 注意点 |

| ・決済手数料がかかる市町村もある(例:税額の0.8%〜1.0%程度) ・手数料がポイント還元を上回ると逆効果になる場合も ・事前に「手数料<ポイント還元額」かどうか計算してから使う ・クレカ払いができない市町村もあるため要確認 |

第9章|あなたはどちらを選ぶべき?チェックリスト

一括払いと分割払いのどちらが向いているかは、個人の資金状況・管理スタイルによって異なります。以下のチェックリストで確認してみましょう。

一括払いに向いている方

- 年間の税額分の現金・預金に余裕がある

- 手続きを一度で済ませたい・管理が苦手

- 納付忘れが心配

- クレジットカードのポイントを効率よく貯めたい

分割払いに向いている方

- 一度に大きな出費が家計に響く

- 毎月の支出を平準化したい

- 手元に現金を確保しておきたい

- 口座振替を設定して自動管理できる

第10章|よくある質問(Q&A)

Q1. 一括払いにしたら何か割引や特典はありますか?

A. 残念ながら原則ありません。一括払いにしても税額の割引はなく、分割払いと合計金額は同じです。ただしクレカのポイント面では有利になることがあります。

Q2. 一括払いと分割払いは毎年選び直せますか?

A. はい、毎年届く納付書で選択できます。「去年は一括、今年は分割」という変更も自由です。ただし口座振替を申し込んでいる場合は変更手続きが必要な場合があります。

Q3. 固定資産税の軽減制度はありますか?

A. はい、いくつかの軽減制度があります。代表的なものとして住宅用地の特例(200m²以下は課税標準額が1/6)、新築住宅の減額(新築後3〜5年間、税額が1/2)があります。

Q4. 支払えない場合はどうすればいいですか?

A. 市町村の税務担当窓口に相談することをおすすめします。分納(細かく分けて支払う)の相談に応じてくれる場合があります。放置すると延滞金が増え続け、最終的には財産の差し押さえにつながる可能性があるため、早めに相談することが重要です。

Q5. 固定資産税評価額はどこで確認できますか?

A. 毎年届く「固定資産税納税通知書」に記載されています。また市町村の税務担当窓口で「固定資産評価証明書」を取得するか、「名寄帳」で閲覧することができます。3年に1度の評価替え時に変わる場合があります。

まとめ|一括払いも分割払いも「同額」。自分のスタイルで選ぼう

今回の解説のポイントをまとめます。

- 固定資産税は土地・建物の所有者に課される地方税

- 一括払いでも分割払い(年4回)でも、合計の支払税額は同じ

- 一括払いのメリット:手間が少ない、忘れにくい、ポイント活用に有利

- 分割払いのメリット:1回あたりの資金負担が軽い、手元資金を確保できる

- どちらを選んでもペナルティはないが、期限を守らないと延滞金が発生

- クレカ払い×一括払いの組み合わせはポイント面で効率的だが手数料に注意

「父に一括で払えと言われた」という気持ちもよくわかります。資金に余裕があれば確かに一括払いは合理的です。しかし、家計への影響が大きいと感じるなら分割払いを選ぶことも何ら問題ありません。

自分の資金状況をよく確認し、無理のない方法で期限内に納付することが何よりも大切です。固定資産税についての個別の疑問は、お近くの市町村税務担当窓口や、税理士にご相談ください。

【免責事項】本記事は情報提供を目的として作成したものです。税制・制度は改正されることがあり、個別の状況によって適用が異なります。実際の税務判断については、税理士や各市町村の税務担当窓口にご確認ください。

« Older Entries Newer Entries »