Archive for the ‘未分類’ Category

完全版】こどもNISAとは?中学生でもわかるやさしい解説 新制度(2026年版)

■はじめに

2026年から「こどもNISA」という新しい仕組みが始まる予定です。

これは、子どもの将来のために「税金がかからずに投資ができる制度」です。

難しく聞こえるかもしれませんが、大丈夫です。

この記事では、中学生でも理解できるようにやさしく、そして正確に解説します。

■こどもNISAとは?

簡単に言うと、

「子どもの名前で投資ができて、利益に税金がかからない制度」です。

通常、投資で利益が出ると約20%の税金がかかります。

【図①:通常の投資】

利益10万円 → 税金約2万円 → 手取り約8万円

【図②:NISA】

利益10万円 → 税金0円 → 手取り10万円

この「税金ゼロ」が最大のメリットです。

■ジュニアNISAとの違い

昔は「ジュニアNISA」がありましたが、問題がありました。

【旧制度の問題】

・18歳まで引き出せない

・使いにくい

【新制度(こどもNISA)】

・いつでも引き出せる

・長期投資向け

・非課税がずっと続く

■重要ポイント① 非課税枠

子ども1人あたり

年間:80万円

生涯:1200万円

つまり家族で考えると、

「親+子ども」で非課税枠が大きく増えます。

【図③:家族の非課税枠】

親:1800万円

子:1200万円

合計:3000万円

■重要ポイント② 早く始めると有利(複利)

複利とは、

「利益がさらに利益を生む仕組み」です。

【図④:複利のイメージ】

元本 → 利益 → 再投資 → 利益が増える

例:

毎月1万円 × 18年

元本:216万円

年利3% → 約285万円

年利5% → 約349万円

時間が長いほど増えやすいのが特徴です。

■重要ポイント③ 実際の始め方

① 未成年口座を作る

② NISA口座を作る

③ 積立設定をする

とてもシンプルです。

■よくある疑問

Q お金は誰が出す?

→ 親や祖父母が出すのが一般的

Q 贈与税は?

→ 年110万円以内なら基本かからない

Q 元本割れは?

→ 投資なのでリスクあり

ただし長期投資でリスクは下がる傾向

■まとめ

こどもNISAは、

「子どもの未来のための最強の仕組み」です。

・税金ゼロ

・長期で増える

・早く始めるほど有利

まずは「知ること」から始めましょう。

非上場株の評価見直しとは?中学生でもわかる相続税への影響【完全解説】

■ はじめに

最近、「非上場株の評価見直し」というニュースが話題になっています。

これは特に会社を経営している人や、その家族にとってとても重要なテーマです。

この記事では、中学生でも理解できるように、やさしく丁寧に解説していきます。

————————————–

■ 非上場株ってなに?

まず「非上場株」とは何かを理解しましょう。

・上場株:トヨタなど、証券取引所で売買できる株

・非上場株:中小企業など、外では売買されない株

つまり、社長や家族が持っている会社の株のことです。

————————————–

■ 相続税との関係

社長が亡くなると、その株は家族に引き継がれます(相続)。

このとき「株の価値」に応じて相続税がかかります。

【図①:イメージ】

父(社長) → 子(後継者)

会社の株 → 相続

株の評価額 → 相続税

————————————–

■ 今までの問題点(ここが重要)

実はこの株の評価方法には「抜け道」がありました。

主な評価方法は2つです。

① 類似業種比準方式

→ 上場企業と比べて評価

→ 利益を下げれば株価も下がる

② 純資産価額方式

→ 会社の財産で評価

→ 不動産などが多いと高くなる

【図②:評価の違い】

同じ会社でも

・方法① → 1,000万円

・方法② → 4,000万円

→ 最大4倍の差が出る

つまり、やり方次第で税金を大きく減らせたのです。

————————————–

■ なぜ見直しされるのか?

理由はシンプルです。

「不公平だから」

・本当は価値が高いのに安く評価

・一部の人だけ税金が少ない

このため国税庁が見直しを検討しています。

————————————–

■ 見直し後どう変わる?

方向性はこうです。

・より実態に近い評価

・収益力も考慮

・テクニック節税が難しくなる

つまり

【図③:変化】

今まで:低く評価 → 税金安い

これから:適正評価 → 税金増える

————————————–

■ 実質「増税」になる理由

評価額が上がると

→ 相続税も増える

例:

・旧評価:1億円 → 税金1,000万円

・新評価:2億円 → 税金2,000万円

————————————–

■ 中小企業への大きな影響

ここが一番深刻です。

中小企業では

・株は高い

・現金は少ない

つまり

【図④】

株:たくさん

現金:少ない

→ 税金払えない

最悪の場合

・会社売却

・廃業

————————————–

■ 事業承継との関係

事業承継とは「会社を次の世代に引き継ぐこと」です。

今回の見直しで

・承継のハードルが上がる

・準備がより重要になる

————————————–

■ 今からやるべき対策

重要ポイントは3つです。

① 早めに承継計画を作る

② 納税資金の準備

③ 企業価値の見直し

具体策:

・生命保険の活用

・配当の見直し

・持株会社の検討

————————————–

■ これからの考え方

今までは

「どうやって税金を減らすか」

これからは

「会社の価値をどう作るか」

————————————–

■ まとめ

・非上場株の評価見直しはほぼ確実

・節税テクニックは通用しにくくなる

・相続税は増える可能性大

・中小企業は特に影響大

・早めの対策が最重要

————————————–

■ 最後に

この問題は「税金の話」ではなく

「会社の未来の話」です。

早めに専門家と相談しながら、

計画的に進めることが成功のカギになります。

【完全解説】基礎控除48万円→最大95万円で手取りはいくら増える?中学生でもわかるやさしい税金の話

■はじめに

2025年の税制改正で「基礎控除が最大95万円に増える」というニュースが話題になりました。

しかし、「みんな95万円になる」「手取りが大きく増える」と思っている人は注意が必要です。

この記事では、中学生でも理解できるように、

・基礎控除とは何か

・なぜ95万円にならない人が多いのか

・年収400万円の人の手取りが実際いくら増えるのか

をわかりやすく解説します。

■そもそも基礎控除とは?

基礎控除とは「税金を計算するときに差し引ける金額」です。

イメージ図

年収400万円

↓

経費(給与所得控除)を引く

↓

さらに基礎控除を引く

↓

残った金額に税金がかかる

つまり、基礎控除が増えると「税金がかかる金額が減る」仕組みです。

■今回の改正ポイント

改正前:48万円(ほぼ全員同じ)

改正後:最大95万円(ただし条件あり)

重要ポイント

・全員95万円ではない

・所得が低い人ほど多くなる

・会社員の多くは58万〜68万円程度

■なぜ95万円にならないのか?

所得によって控除額が変わるからです。

図(イメージ)

所得が低い → 控除大(最大95万円)

所得が普通 → 控除中(約68万円)

所得が高い → 控除小(58万円など)

つまり「95万円」はあくまで上限です。

■所得税と住民税の違い

ここが一番の落とし穴です。

税金には2種類あります。

①所得税 → 国に払う

②住民税 → 市区町村に払う

今回の改正

所得税:控除アップ(最大95万円)

住民税:変わらず(43万円)

図

【所得税】48万 → 最大95万(増える)

【住民税】43万 → 43万(変わらない)

つまり、減税されるのは「所得税だけ」です。

■年収400万円の人で考える

①年収400万円

②給与所得控除後:約250万円

③基礎控除:約68万円(一般的ケース)

改正前との差

48万円 → 68万円(+20万円)

■どれくらい税金が減る?

税率は約10%なので

20万円 × 10% = 約2万円

もし控除が40万円増えた場合でも

40万円 × 10% = 約4万円

■結論:手取りはいくら増える?

年間:2万〜4万円

月額:約2,000円〜3,000円

「思ったより少ない」と感じる人が多い理由です。

■よくある誤解

①全員95万円になる → 間違い

②95万円分手取りが増える → 間違い

③住民税も下がる → 間違い

■まとめ

・基礎控除は最大95万円だが全員ではない

・多くの会社員は58万〜68万円

・減税されるのは所得税のみ

・年収400万円なら月2,000〜3,000円程度の増加

■最後に

今回の改正は「大幅な手取りアップ」ではなく、

「少しだけ税金が軽くなる制度」です。

正しく理解することで、過度な期待や誤解を防ぐことができます。

相続税・相続財産が0円でも放置は厳禁!中学生でもわかる「0円相続」の落とし穴と全手続きガイド

「うちはお金持ちじゃないから相続なんて関係ない」「財産がゼロだから何もしなくていい」……そう思っていませんか?

実は、「相続税が0円」「相続する財産が0円」でも、やらなければならない手続きはたくさんあります。 もし放置してしまうと、後から身に覚えのない借金を背負わされたり、銀行口座がずっと使えなくなったり、最悪の場合は税務署からペナルティを受けることだってあるんです。

この記事では、超優秀な専門家ブロガーが、中学生でもわかるように「0円相続」の正体と、絶対にやっておくべき手続きをどこよりも詳しく解説します!

1. そもそも「0円相続」ってどういうこと?

「0円」には2つのパターンがあります。

① 相続税が0円

亡くなった人の財産はあるけれど、日本の法律で「これくらいまでは税金かけないよ」と決まっている枠(基礎控除)の中に収まっている、あるいは特別なルール(特例)を使って税金がタダになった場合です。

② 相続財産が0円

そもそも亡くなった人の貯金がゼロ、あるいは「貯金はあるけど、借金も同じくらいあってプラマイゼロ」という状態です。

どちらのケースも「何もしなくてOK」ではありません。なぜなのか、順番に見ていきましょう!

2. 【図解】相続税が0円になる3つのケース

まずは、なぜ相続税が0円になるのか、その仕組みを図でイメージしてみましょう。

【相続税がかからない仕組みのイメージ図】

Plaintext

[ 亡くなった人の全ての財産 ]

|

v

[ マイナスできるもの (控除・特例) ]

(1) 基礎控除(全員が使える「非課税の枠」)

(2) 配偶者の控除(奥さん・旦那さんなら1.6億円までOK)

(3) 小規模宅地等の特例(自宅の土地の評価を80%オフ!)

|

v

[ 残った金額 ] = 0円なら相続税はなし!

1-1. 基礎控除(きそこうじょ)の範囲内

これが一番多いケースです。相続税には「ここまでは税金がかからない」というボーダーラインがあります。

- 計算式:3,000万円 +(600万円 × 相続人の人数)

(例)お父さんが亡くなり、お母さんと子供2人が相続する場合(計3人)

$3,000万 + (600万 \times 3人) = 4,800万円$

つまり、お父さんの遺産が4,800万円以下なら、相続税は1円もかかりません。

1-2. 配偶者の税額軽減(特例)

亡くなった人の配偶者(夫や妻)は、なんと1億6,000万円までなら相続しても税金がかかりません。これは「残されたパートナーの生活を守るため」の優しいルールです。

1-3. 小規模宅地等の特例(特例)

「お父さんと一緒に住んでいた家」を相続する場合、その土地の価値を最大80%引きで計算していいよ、というルールです。

(例:5,000万円の土地が、計算上1,000万円になる!)

★注意!★

この「特例」を使って0円になる場合は、**「税金は0円だけど、税務署に申告書は出してね!」**という決まりがあります。ここを忘れると、後で「特例は認めません、満額払ってください!」と怒られてしまいます。

3. 税金が0円でも絶対にやらなきゃいけない「名義変更」

「税金がかからないなら、そのままでいいじゃん」は通じません。亡くなった人の名前のままにしておくと、こんなトラブルが起きます。

3-1. 銀行口座の解約・名義変更

人が亡くなると、銀行はその口座を「凍結(ロック)」します。

- リスク: 0円だと思っていても、1円でも残っていれば手続きしないと一生引き出せません。また、公共料金の引き落としが止まり、電気が止まる原因にもなります。

3-2. 不動産(家・土地)の相続登記

2024年から、不動産の相続登記(名義変更)が義務化されました。

- リスク: 放置すると最大10万円の過料(罰金)が科される可能性があります。また、将来その家を売ったり、リフォームのローンを組んだりすることが一切できなくなります。

3-3. 遺産分割協議書の作成

家族で「誰が何を継ぐか」を話し合って、書類に残すことです。

- リスク: 今は仲が良くても、数年後に「あの時、実は納得してなかった」と揉め事になるケースは非常に多いです。0円だからこそ、書面に残して証拠を作っておくのが「賢い相続」です。

4. 財産が「実質0円」の時に最も怖いこと

「うちは借金しかないから0円だ」というケースが一番危険です。

4-1. 負債(借金)も相続される

相続は、プラスの貯金だけでなく、マイナスの借金もセットで引き継ぐというルールです。

- 消費者金融の借金

- 未払いの医療費・介護費

- 亡くなった人が誰かの「保証人」になっていた場合これらはすべて、相続人が払わなければなりません。

4-2. 「相続放棄」という必殺技(期限は3カ月!)

もし借金の方が多いなら、**「相続放棄(そうぞくほうき)」を家庭裁判所に申し立てることで、借金を背負わずに済みます。 ただし、「自分が相続人だと知ってから3カ月以内」**という超短い期限があります。これを過ぎると、自動的に借金を背負うことになります。

5. 【完全保存版】0円相続の手続きチェックリスト

| 手続き名 | 期限 | どこでやる? | 備考 |

| 死亡届の提出 | 7日以内 | 市役所・町村役場 | これをしないと火葬もできません。 |

| 年金の受給停止 | 10〜14日以内 | 年金事務所 | もらいすぎると後で返還が必要です。 |

| 銀行口座の確認 | 早めに | 各金融機関 | 残高証明書を取って正確な金額を把握。 |

| 相続放棄の申述 | 3カ月以内 | 家庭裁判所 | 借金があるなら迷わず検討! |

| 遺産分割協議 | 早めに | 親族間 | 誰が何を継ぐか全員で合意する。 |

| 相続税の申告 | 10カ月以内 | 税務署 | 特例を使って0円にする人は必須! |

| 不動産の名義変更 | 3年以内 | 法務局 | 2024年から義務化されています。 |

6. よくある質問(Q&A)

Q1. 残高が0円の通帳があるけど、これも手続き必要?

A1. はい、解約手続きをおすすめします。

放置しておくと、銀行から重要書類が届き続けたり、管理手数料が発生したりする場合があります。何より「整理がつかない」状態は後々の家族の負担になります。

Q2. 自分で「0円だ」と判断して申告しなかったらどうなる?

A2. 税務署から「お尋ね」が来るかもしれません。

税務署は亡くなった人の資産状況(不動産や過去の送金履歴など)を把握しています。「特例を使えば0円」というケースで無申告だと、特例が使えないまま税金の通知が届くという最悪のシナリオもあり得ます。不安なら一度、税理士に確認しましょう。

Q3. 親が亡くなって数年放置してしまった!

A3. 今すぐ手続きを開始してください。

不動産の名義変更など、今からでも間に合うものはあります。時間が経てば経つほど、関係者が増えて(相続人の子供など)手続きがどんどん難しくなります。

7. まとめ:0円でも「プロに一度相談」が一番の節約

相続税や財産が0円だとしても、「法律的な手続き」は0円(ゼロ)にはなりません。

- 特例を使うための申告

- 義務化された不動産登記

- 3カ月以内の借金調査

これらを自分一人で完璧にこなすのは、実はかなり大変です。

「うちは0円だから大丈夫」と油断せず、まずは相続に強い税理士に現状を話してみてください。

初回無料相談などを利用すれば、プロの視点で「あなたが本当にやるべきこと」を整理してくれます。それが結果的に、将来の大きなトラブルと出費を防ぐ「一番の節約」になるはずです。

【2026年最新版】iDeCoとNISAどっちが正解?中学生でもわかる「お金の育て方」完全ガイド

1. はじめに:なぜ今、この2つを知る必要があるの?

2026年現在、私たちの周りではモノの値段が上がり、将来もらえる年金の額についても色々なニュースが飛び交っています。「将来が不安だけど、何を信じればいいかわからない」という方も多いはず。

結論から言います。「iDeCo(イデコ)」と「NISA(ニーサ)」という2つの制度を使わないのは、給料の一部を捨てているのと同じくらいもったいないことです。

この記事では、難しい専門用語を一切使わず、税理士の視点から「どう使い分ければ2026年を最強に生き抜けるか」を徹底解説します。

2. 【図解】iDeCoとNISAをひとことで言うと?

まず、この2つの違いをイメージで覚えましょう。

【ここに画像:貯金箱と財布のイラスト】

- iDeCo: 「60歳まで絶対に開けられない、鍵付きの最強貯金箱」

- NISA: 「いつでもお金を出し入れできる、魔法の財布」

| 特徴 | iDeCo (イデコ) | NISA (ニーサ) |

| 性格 | 老後のための「年金」 | 自由な「貯金・運用」 |

| 引き出し | 60歳まで原則NG | いつでもOK |

| 節税 | 入れる時、増えた時、出す時(3回) | 増えた時(1回) |

| おすすめ | 税金を安くしたい人 | ライフイベントに備えたい人 |

3. iDeCo(イデコ)のすごさ:最強の節税術

iDeCoの最大の特徴は、**「預けるだけで、今年の税金が安くなる」**ことです。

中学生でもわかる所得控除の仕組み

あなたが1万円をiDeCoに預けるとします。普通の貯金なら1万円はただ1万円です。

でもiDeCoなら、国が「老後の準備をして偉いね!」と言って、あなたが払うべき所得税や住民税をまけてくれます。

例えば、税率が20%の人なら、1万円預けるごとに**実質2,000円分のお小遣い(節税)**が戻ってくるようなものです。これは投資の勝ち負け以前に、確実にプラスになる「最強の利回り」と言えます。

【ここに図解:税金が戻ってくる仕組みのフローチャート】

4. NISA(ニーサ)のすごさ:自由度ナンバーワン

2024年に始まった「新NISA」は、2026年の今、さらに普及しています。

運用益がずっと非課税

普通、株や投資信託で100万円儲かると、約20万円が税金で持っていかれます。手元に残るのは80万円です。

しかし、NISAなら100万円まるごとあなたのものです。

- つみたて投資枠: コツコツ世界中に分散して投資する。

- 成長投資枠: 好きな会社の株などを自由に買う。

この2つを合わせて年間360万円まで、一生涯で1,800万円まで投資できるのが、現代の「お金の常識」です。

5. 2026年版:どっちを優先すべき?

「結局、私はどっちから始めればいいの?」という疑問にお答えします。

ケースA:20代〜30代の会社員

優先順位:NISA > iDeCo

結婚、出産、住宅購入など、これからお金が必要になる場面が多い世代です。まずはいつでも引き出せるNISAで「使える資産」を増やしましょう。

ケースB:40代〜50代の会社員

優先順位:iDeCo = NISA

老後が現実味を帯びてくる世代。節税メリットが大きくなるため、iDeCoでガッツリ税金を減らしつつ、NISAで守りを固めるのが正解です。

ケースC:副業をしている・フリーランス

優先順位:iDeCo(満額) + NISA

フリーランスにとってiDeCoは、会社員の厚生年金代わりになる生命線です。経費のように所得を減らせるので、節税効果は全職業の中で最大になります。

6. まとめ:今日からやるべき3ステップ

- ネット証券で口座を作る: 楽天証券やSBI証券など、スマホで完結する場所を選びましょう。

- まずは月5,000円から: 金額は後で変えられます。まずは「始めること」が100点満点です。

- 放置する: 投資は「忘れている間」に育つものです。

厚生年金の標準報酬月額上限引き上げとは?中学生でもわかる完全解説【2027年改正】

はじめに

2027年から「厚生年金の大きな改正」が始まります。

それが

標準報酬月額の上限引き上げです。

この改正は一部の人にとっては

- 手取りが減る

- 会社の負担が増える

という「負担増」になる一方で、

- 将来もらえる年金が増える

というメリットもあります。

この記事では、難しい専門用語を使わずに

中学生でも理解できるレベルで完全解説します。

1. 標準報酬月額とは?(超重要)

まずここを理解しないと全てがわかりません。

■ 結論

👉「給料をざっくり区切った数字」

■ なぜこんな仕組みがあるの?

例えば…

- Aさん:623,000円

- Bさん:627,000円

このまま計算すると超めんどくさいですよね。

そこで👇

■ 図で理解

実際の給料 → グループ分け → 標準報酬月額605,000~635,000円 → 62万円

つまり

👉 細かい金額は無視して、区分で計算する

■ ポイントまとめ

- 実際の給料は使わない

- 等級(1~32)に分ける

- その金額で保険料を計算する

2. 上限引き上げとは?

現在の上限は👇

👉 65万円

これが段階的にこうなります👇

2027年9月:68万円

2028年9月:71万円

2029年9月:75万円

■ 図で理解

【現在】

上限:65万円

それ以上は全部「65万円扱い」↓【将来】

上限:75万円

高い人ほど負担UP

3. 影響を受ける人

■ 結論

👉 月収65万円以上の人だけ

■ 影響なしの人

- 月収65万円未満 → 変化なし

■ 影響ありの人

- 月収65万円以上 → 保険料アップ

4. 保険料の計算方法

■ 基本式

標準報酬月額 × 18.3% ÷ 2

(会社と半分ずつ払う)

■ 具体例

月収63万円の場合👇

標準報酬月額:62万円62万円 × 18.3% = 113,460円

本人負担:56,730円

■ 図

会社:56,730円

本人:56,730円

合計:113,460円

5. 上限引き上げで何が起きる?

■ 結論

👉 高所得者の負担が増える

■ 具体的な増加額

2029年時点👇

- 約9,100円増(総額)

- 実質負担:約6,100円増

6. 影響① 手取りが減る

■ なぜ?

会社が給料から天引きするから

■ イメージ

今:手取り50万円

↓

改正後:49万4千円

👉 給料は同じでも減る

7. 影響② 将来の年金は増える

■ なぜ?

年金は「過去の給料」で決まるから

■ 図

給料が高い

↓

標準報酬が高い

↓

保険料が増える

↓

将来の年金が増える

■ ポイント

👉 負担増=損ではない

8. 企業への影響

■ ① 保険料負担増

会社も同じ金額を払う

👉 従業員1人あたり +約6,000円

■ ② 事務負担増

- 毎年制度変更

- システム改修

- 従業員説明

■ ③ 経営への影響

- 人件費アップ

- 利益圧迫

- 賃上げ検討

9. 企業の対策

■ 必須対応

- 社員への説明

- 給与システム更新

- コスト試算

■ 重要ポイント

👉 「知らなかった」が一番危険

10. まとめ(重要)

今回の改正は👇

■ デメリット

- 高所得者の手取り減

- 企業の負担増

■ メリット

- 将来の年金が増える

■ 結論

👉 「今の負担」か「将来の安心」かのバランス制度

【完全版】資産価値が落ちにくい実物資産ランキングと選び方

■ はじめに

近年のインフレ環境において、「実物資産」に注目が集まっています。

実物資産とは、形があり、それ自体に価値がある資産のことです。

本記事では、中学生でも理解できるように、実物資産の基本からランキング、リスクまで詳しく解説します。

———————————–

■ 実物資産とは?

———————————–

実物資産=モノそのものに価値がある

【例】

・金

・不動産

・時計

・アート

一方で、

金融資産=数字としての資産

(預金・株など)

———————————–

■ 図で理解:資産の違い

———————————–

実物資産 → モノ(価値あり)

金融資産 → データ(価格変動)

———————————–

■ 資産価値が落ちにくい条件

———————————–

①換金性(売りやすい)

②希少性(少ない)

③保存性(劣化しない)

④市場性(人気がある)

———————————–

■ ランキングTOP7

———————————–

第1位:金

第2位:高級時計

第3位:不動産

第4位:ブランドバッグ

第5位:ヴィンテージ酒

第6位:アート

第7位:トレカ

———————————–

■ 1位:金

———————————–

・世界共通の価値

・インフレに強い

・有事に強い

デメリット:

・利息なし

・保管コストあり

———————————–

■ 2位:高級時計

———————————–

・人気ブランドは価値維持

・資産+趣味

注意:

・偽物多い

・メンテナンス必要

———————————–

■ 3位:不動産

———————————–

・家賃収入あり

・インフレに強い

注意:

・空室リスク

・税金あり

———————————–

■ 4位:ブランドバッグ

———————————–

・希少モデルは値上がり

・実用性あり

注意:

・流行に左右

———————————–

■ 5位:ヴィンテージ酒

———————————–

・希少性高い

・コレクター需要

注意:

・保管環境重要

———————————–

■ 6位:アート

———————————–

・一点物

・値上がり可能

注意:

・専門知識必要

———————————–

■ 7位:トレカ

———————————–

・少額で始められる

・高騰可能

注意:

・価格変動大

———————————–

■ 図:良い資産の選び方

———————————–

需要↑ × 希少↑ × 保存◎ → 良い資産

———————————–

■ 失敗しない選び方

———————————–

①市場調査

②正規ルート購入

③長期保有

④保管管理

———————————–

■ リスク

———————————–

①税金・維持費

②売れないリスク

———————————–

■ まとめ

———————————–

実物資産は「守りの投資」です。

ただし知識がないと失敗します。

しっかり学び、分散して保有することが重要です。

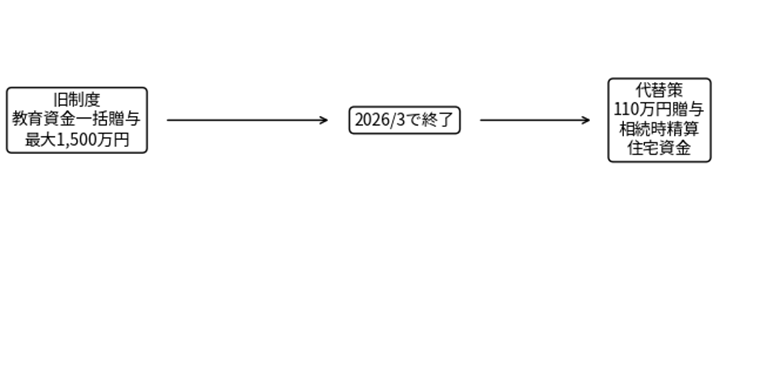

教育資金一括贈与の終了理由と2026年以降の節税対策【完全版】

税理士ブログでそのまま使える、実務と税務リスクに強い完全版テンプレート

教育資金一括贈与の非課税制度はなぜ終了したのか?

2026年3月31日で、祖父母や親から子・孫へ教育資金をまとめて渡せる「教育資金一括贈与の非課税制度」は終了しました。国税庁の制度上は、2026年3月31日までに契約したものまでが対象で、以後の新規利用はできません。 citeturn0search5turn0search2

本記事では、中学生でも分かるように「なぜ終わったのか」「すでに使っている人の注意点」「今後も使える節税制度」を順番にやさしく解説します。

1. まず結論:終了した理由

理由は大きく3つです。

1. 利用者が伸び悩んだ

専用口座、領収書提出、金融機関への報告など手続きが複雑でした。

2. 都度贈与でも足りるケースが多い

教育費は必要な都度、祖父母が学校へ直接支払う方法でも贈与税がかからないケースが多く、あえて専用制度を使わない家庭が増えました。

3. 教育無償化の進展

幼児教育・高等教育の支援拡充により、制度創設時ほど「将来の教育費を先にまとめて渡す必要性」が下がりました。

財務省の令和8年度税制改正大綱でも、延長せず終了すると明記されています。 citeturn0search2

2. 旧制度の仕組みをやさしく理解

この制度は、30歳未満の子や孫に対して、祖父母や父母が教育費をまとめて贈与する場合、最大1,500万円まで贈与税が非課税になる制度でした。 citeturn0search5

対象になったもの

– 入学金

– 授業料

– 学用品

– 塾代

– 習い事

– 留学費

– 通学定期

– 修学旅行費

イメージ図

祖父母 → 専用口座へ入金 → 子や孫が教育費に使う → 領収書提出 → 非課税

この流れ自体は節税効果が高い一方で、実務負担が大きいのが難点でした。

3. すでに使っている人の重要注意点

2026年3月31日までに契約済みなら、制度終了後もその口座は継続利用できます。 citeturn0search2turn0search5

ただし、次の3点は特に重要です。

① 30歳時点の残高

30歳で学校に在学していないのに残高があると、その残額に贈与税がかかる可能性があります。

② 贈与者が先に死亡

2023年4月以後は、一定の場合、残額が相続税の対象になります。特に資産家家庭では見落とし厳禁です。 citeturn0search5

③ 領収書管理

金融機関への提出漏れは非課税否認リスクがあります。税務調査では領収書保存が最重要です。

4. 今後の本命節税制度① 年110万円の暦年贈与

もっとも使いやすいのが年間110万円以下の贈与です。

メリット

– 手続きが簡単

– 専用口座不要

– 毎年コツコツ資産移転できる

– 孫ごとに活用できる

実務のコツ

– 毎年同じ日・同額は避ける

– 贈与契約書を作る

– 孫本人の口座で管理

– 使途を教育費に限定しなくてもよい

長期で見ると非常に強い節税手法です。

5. 今後の本命節税制度② 相続時精算課税

2024年以後、この制度はかなり使いやすくなりました。

– 毎年110万円の基礎控除

– 累計2,500万円まで特別控除

– 超過は20%

– 将来相続時に精算

国税庁でも現在の主力制度として位置づけられています。 citeturn0search0

向いている人

– 将来値上がりしそうな資産を早く移したい

– 収益不動産の持分移転

– 子どもの住宅購入支援

– 事業承継の準備

6. 今後の本命節税制度③ 教育費の都度贈与

実は教育費は、必要なタイミングで祖父母がその都度負担するだけでも、通常は贈与税がかからないことが多いです。

具体例

– 学費を祖父が大学へ直接振込

– 孫の塾代を祖母が支払い

– 留学費を必要時に送金

この方法は制度終了後の最有力代替策です。

「今必要な分だけ渡す」ため、税務上も非常に説明しやすいです。

7. 住宅取得資金贈与も強い

教育費が落ち着いた後は住宅購入支援も有効です。

省エネ住宅など一定要件で最大1,000万円の非課税枠があります。 citeturn0search1

活用例

– 結婚した子の新築資金

– マイホーム頭金援助

– 二世帯住宅の建築

教育→住宅まで一連で資産移転を設計すると相続税圧縮に非常に効果的です。

8. 生命保険の非課税枠

死亡保険金には

「法定相続人 × 500万円」

の非課税枠があります。

たとえば配偶者+子2人なら1,500万円です。

現金化が早く、納税資金対策にも優秀です。

9. 税理士実務でのおすすめ戦略

資産家の実務では次の順番が鉄板です。

1. 教育費は都度贈与

2. 毎年110万円の暦年贈与

3. 住宅取得資金の非課税

4. 相続時精算課税

5. 生命保険枠

この順で使うと、税務否認リスクと手間のバランスが良いです。

10. まとめ

教育資金一括贈与の非課税制度は終了しましたが、節税の道が閉ざされたわけではありません。

むしろ現在は、

– 暦年贈与110万円

– 相続時精算課税

– 教育費の都度贈与

– 住宅取得資金贈与

– 生命保険の非課税枠

を組み合わせた方が、実務では柔軟で強いケースが多いです。

大切なのは「何のために、いつ、誰に、いくら移すか」を家族で共有することです。

税額だけでなく、教育支援・住宅支援・納税資金まで一体で設計すると、失敗しにくい相続対策になります。

11. よくある質問(実務Q&A)

Q1. よくある論点1

教育資金制度終了後でも、必要な学費を祖父母がその都度負担する方法は引き続き有効です。税務上は『生活費・教育費として通常必要な都度の支出』であること、過大でないこと、領収書や振込記録が残ることが重要です。

【2026年版】ふるさと納税のルール改正を中学生でもわかるように徹底解説

■はじめに

ふるさと納税は、「好きな自治体に寄附をすると、税金が安くなり、さらに返礼品がもらえる」というお得な制度です。

しかし、利用者の増加とともに「お得すぎる競争」が問題になり、2025年~2026年にかけてルールが大きく見直されました。

この記事では、

・何が変わるのか

・何がお得じゃなくなるのか

・これからどう使えばいいのか

を、中学生でも理解できるレベルでわかりやすく解説します。

■ふるさと納税の基本を図で理解

まずは仕組みをシンプルに理解しましょう。

【図①:ふるさと納税の流れ】

①寄附する

あなた → 自治体(30,000円)②返礼品が届く

自治体 → あなた(お肉・お米など)③税金が減る

翌年の税金 ▲28,000円※自己負担は2,000円のみ

■重要ポイント(超シンプル)

・好きな自治体に寄附できる

・返礼品がもらえる

・税金が安くなる

つまり、

👉「実質2,000円で返礼品がもらえる制度」

■なぜ改正されるのか?

もともとの目的は「地域応援」です。

しかし実際には…

・高額な返礼品競争

・ポイント還元競争

・実質“買い物化”

という問題が起きました。

👉そのため、国がルールを厳しくしたのです。

■2026年の改正ポイント(重要)

① ポイント付与の実質禁止(2025年10月~)

■これまで

ふるさと納税サイトで

・楽天ポイント

・独自ポイント

がもらえた

■これから

👉 自治体負担のポイントは禁止

【図②:変更イメージ】

旧ルール

寄附 → サイト → ポイント付与(OK)新ルール

寄附 → サイト → ポイント(NG扱い)

※自治体負担ならアウト

■影響

・ポイント目的の利用は減る

・サイト間の競争が縮小

👉「純粋な寄附」に近づく

② 返礼品の地域ルール厳格化(2026年10月~)

■これまで

・多少関係が薄くてもOKなケースあり

■これから

👉「地域と関係があるか」が厳しくチェックされる

【図③:OK・NG例】

OK例

・地元で作られたお肉

・地域の特産品NG例

・他地域の商品+名前だけ変更

・輸入品に地域名を付けただけ

③ 地場産品の確認強化(2026年10月~)

■判断基準

👉「どこで作られているか」が重要

【図④:判断イメージ】

地場産品としてOK

・原材料+製造が地域内NGになる可能性

・海外製造

・他地域でほぼ生産

・企画だけその自治体

■改正まとめ(超重要)

【図⑤:今後の返礼品の条件】

┌──────────────┐

│ ① 地元で作られている │

│ ② 地域のPRになる │

└──────────────┘

👉この2つを満たさないとNG

■改正後の賢い使い方

① クレジットカードを活用する

ポイントは規制されましたが…

👉クレジットカードのポイントはOK

【図⑥】

寄附 → クレカ決済 → カード会社ポイント(OK)

👉ここは今後も重要な節約ポイント

② 返礼率ではなく「価値」で選ぶ

これからは

・還元率

・お得度

よりも

👉「本当に欲しいか」が重要

③ 寄附金の使い道で選ぶ

例えば

・子育て支援

・医療

・災害復興

👉社会貢献の意味が強くなる

■失敗しないための注意点

① 上限額を超えない

ふるさと納税には

👉年収ごとの上限あり

超えると…

👉ただの寄附(損)

② 手続きを忘れない

方法は2つ

・ワンストップ特例

・確定申告

👉これを忘れると控除されない

③ 返礼品だけで選ばない

今後は審査が厳しくなるため

👉突然終了する可能性あり

■結論(重要)

今回の改正で、ふるさと納税は

【これまで】

お得重視の制度

↓

【これから】

本来の目的重視へ

■これからの正しい使い方

・地域を応援する

・価値ある返礼品を選ぶ

・無理のない範囲で利用する

👉つまり

「賢く使う人だけが得をする制度」に変わります。

【完全版】60歳受給&投資 vs 70歳繰り下げ

中学生でもわかる「どっちが得か」徹底解説

■結論(まずここだけ読めばOK)

・年2.4%以上で安定運用できるなら「60歳+投資」もアリ

・ただしリスクあり → 多くの人には不向き

・基本は「70歳まで繰り下げ」が安全で無難

👉 迷ったら「繰り下げ」が正解です

■1. 年金の仕組みを超シンプルに

年金は本来「65歳」から受け取りますが、前後に動かせます。

■図① 年金の受け取りパターン

60歳 ← 65歳 → 70歳

↓ ↓ ↓

少ない 標準 多い

■2. 実際の金額イメージ

今回の前提

👉 65歳:年180万円(月15万円)

■図② 年金額の違い

【60歳】 約137万円(▲24%)

【65歳】 約180万円(基準)

【70歳】 約256万円(+42%)

👉 ポイント

- 早くもらう → 少ない

- 遅くもらう → 多い

■3. なぜ議論になるのか?

最近よくある意見👇

👉「60歳からもらって投資した方が得では?」

これを検証したのが今回のテーマです。

■4. 検証の前提条件

・寿命:90歳

・独身

・年金180万円スタート

・NISAで非課税運用

・投資期間:60〜90歳

■5. 最重要ポイント(結論の根拠)

👉 年2.4%で運用できれば互角

つまり👇

60歳+投資 ≒ 70歳繰り下げ

(年利2.4%の場合)

■6. 図で比較(超重要)

■図③ 2つの戦略

【70歳繰り下げ】

→ 毎年220万円(確定・ノーリスク)【60歳+投資】

→ 成功:220万円以上

→ 失敗:それ以下

👉 違いはここ

- 繰り下げ → 確実

- 投資 → 不確実

■7. 年2.4%って簡単?

結論👇

👉 簡単ではないが不可能ではない

ただし必要なのは👇

・株式投資

・外国資産

・価格変動リスク

👉 つまり

「元本保証ではない」

■8. 繰り上げ受給の怖いデメリット

これはかなり重要です。

■図④ 繰り上げのリスク

① 一生減額(取り消し不可)

② 障害年金がもらえない可能性

③ 任意加入できない

④ 国民年金も同時に繰り上げ

👉 最大の問題

「あとから戻せない」

■9. 繰り下げのデメリット

こちらも確認しておきましょう。

① 早く亡くなると損

② 税金・保険料が増える

③ 遺族年金に反映されない

👉 ただし

致命的ではない

■10. 本質:年金は「保険」

ここが一番大事です。

👉 年金=長生きリスク対策

■11. どっちを選ぶべき?

■図⑤ 判断基準

【60歳+投資向き】

・資産に余裕がある

・投資経験あり

・損しても大丈夫【繰り下げ向き】

・安定重視

・投資が不安

・老後資金に余裕なし

■12. 現実的な最適解

👉 多くの人はこれが正解

① 年金は繰り下げ

② 投資は別のお金でやる

■13. プロとしての結論

・年2.4%は理論上可能

・しかしリスクあり

・老後資金でやるべきではない

👉 よって

「繰り下げ」が最も合理的で安全

■14. 最後の重要アドバイス

年金は一度決めると変更不可です。

・繰り上げ → 一生減額

・繰り下げ → 一生増額

👉 だからこそ

迷ったら繰り下げ

« Older Entries Newer Entries »