Archive for the ‘未分類’ Category

会社員ができる節税対策9選【2026年版】

基本の控除から高年収向けの上級テクニックまで 中学生でもわかる完全解説

| 💡 この記事のポイント 毎月の給与から天引きされる税金を合法的に減らす方法を、初級・中級・上級の3レベルに分けてわかりやすく解説します。iDeCo・ふるさと納税・不動産投資まで、あなたに合った節税策が必ず見つかります。 |

給与明細を見て「税金でこんなに引かれている……」とため息をついたことはありませんか。

会社員(サラリーマン)は自営業者と違い、自分で経費を計上しにくい立場です。しかし、制度を正しく知って活用すれば、手取り額を増やすことは十分可能です。

本記事では、今日から始められる基本の対策から、高年収の会社員が実践している資産形成を兼ねた上級テクニックまで、会社員の節税対策を網羅的に解説します。

まず基本!「節税」って何?税金の仕組みをおさらい

税金はどうやって計算される?

節税を理解するには、まず税金がどうやって計算されるかを知ることが大切です。

税金の計算式はシンプルです:「課税所得 × 税率 = 税金」

つまり、課税所得(税金の計算ベースになる金額)が小さくなれば、払う税金も少なくなります。この「課税所得を小さくする」ことが節税の本質です。

以下の図で流れを確認しましょう:

| 給与収入 (年収) | → | 各種控除を 差し引く | → | 課税所得 (税金の計算ベース) | ||

| ↓ 控除の種類 | ↓ 税率をかける |

「控除」とは、課税所得から差し引けるお金のことです。控除が増えるほど課税所得が減り、税金も少なくなります。

| 📌 ポイント 節税=脱税ではありません!節税は法律が認めた正当な制度を使ってお金を守ること。しっかり活用しましょう。 |

会社員ができる節税対策9選【レベル別一覧】

会社員ができる節税の選択肢を、取り組みやすさ別に3つのレベルに分けて整理しました。

| ★ 初級編 誰でもすぐに始められる | ||

| 難易度 | 対策名 | 節税効果 |

| ★☆☆ | 1. ふるさと納税 | 節税+返礼品 |

| ★☆☆ | 2. iDeCo(個人型確定拠出年金) | 老後資金+所得控除 |

| ★☆☆ | 3. 新NISA | 運用益の非課税 |

| ★★ 中級編 該当する場合に申告して税を取り戻す | ||

| 難易度 | 対策名 | 節税効果 |

| ★★☆ | 4. 医療費控除・セルフメディケーション税制 | 医療費の節税 |

| ★★☆ | 5. 住宅ローン控除 | 大きな税額控除 |

| ★★☆ | 6. 生命保険料控除・地震保険料控除 | 保険料の控除 |

| ★★☆ | 7. 扶養控除(離れて暮らす親など) | 扶養家族の控除 |

| ★★★ 上級編 大きく税を圧縮しながら資産を形成する | ||

| 難易度 | 対策名 | 節税効果 |

| ★★★ | 8. 副業(事業所得)での青色申告 | 経費化+特別控除 |

| ★★★ | 9. 不動産投資による損益通算 | 大幅な税還付+資産形成 |

【初級編】誰でもすぐできる!基本の節税対策3つ

① ふるさと納税 ― 実質2,000円で返礼品をもらいながら節税

ふるさと納税は、応援したい自治体(市区町村)にお金を寄付する制度です。

仕組みを超シンプルに説明すると:寄付した金額から2,000円を引いた額が、翌年の住民税などから戻ってくる(=控除される)制度です。

| 項目 | 内容 |

| 控除の種類 | 寄付金控除(所得税・住民税) |

| 自己負担額 | 実質2,000円のみ |

| メリット | 地域の特産品(返礼品)が受け取れる |

| 手続き | ワンストップ特例なら確定申告不要 |

| 注意点 | 年収・家族構成で上限額が決まる |

| 🍖 具体例 年収500万円・独身の場合、約6万円まで自己負担2,000円で寄付できます。お米・牛肉・魚介類など好きな返礼品を受け取りながら節税! |

ただし、上限額(全額控除される寄付の上限)は年収や家族構成によって変わります。寄付する前にシミュレーションサイトで確認しましょう。

② iDeCo(個人型確定拠出年金) ― 老後資金をつくりながら節税

iDeCo(イデコ)は、将来の老後資金を自分で積み立てる年金制度です。毎月一定額を積み立てると、その全額が「小規模企業共済等掛金控除」として所得から差し引かれます。

| 項目 | 内容 |

| 控除の種類 | 小規模企業共済等掛金控除(全額控除) |

| 節税効果の例 | 月2万円積立の場合、年間約4.8万円の節税(税率20%の場合) |

| 運用益 | 運用中の利益も非課税 |

| 受取時 | 退職所得控除または公的年金等控除が使える |

| 注意点 | 原則60歳まで引き出せない |

| 📊 計算例 月2万円積立・税率20%の場合:年24万円 × 20%(所得税)+10%(住民税)= 約7.2万円/年の節税効果!30年間で約216万円の節税になります。 |

注意点は、原則として60歳まで資金を引き出せないことです。子供の教育費や住宅購入に備え、家計を圧迫しない範囲で無理のない掛金を設定しましょう。

③ 新NISA ― 将来の運用益を非課税にする

新NISAはiDeCoと混同されがちですが、仕組みが少し異なります。

| 比較項目 | iDeCo | 新NISA |

| 今すぐ税金が減るか | ○ 掛金が所得控除になる | ✕ 所得控除はない |

| 運用益への課税 | 非課税 | 非課税 |

| 引き出し制限 | 原則60歳まで不可 | いつでも可能 |

| 目的 | 老後資金の形成 | 資産形成・中長期の投資 |

| 年間限度額 | 最大14.4万〜81.6万円(職業により異なる) | 最大360万円(年間) |

新NISAの最大のメリットは、投資で得た利益(売却益・配当金)に税金がかからないことです。通常は約20%の税金がかかるところ、新NISAなら0円。

例:10万円の利益が出た場合、通常は約2万円が税金で引かれますが、新NISAなら10万円まるごと受け取れます。

【中級編】該当するなら必ず申告!中級の節税対策4つ

④ 医療費控除・セルフメディケーション税制

病気やケガで医療費がかかった年は、確定申告で医療費控除を申告しましょう。

| 制度名 | 条件 | 控除対象額 |

| 医療費控除 | 年間医療費が10万円超(総所得200万円未満は所得の5%超) | 超えた分が控除(最大200万円) |

| セルフメディケーション税制 | 健診を受けていて特定の市販薬を年1.2万円以上購入 | 1.2万円超の分が控除(最大8.8万円) |

- 家族全員(生計を一にする配偶者・子供・親)の医療費を合算できます

- 交通費(公共交通機関)も対象になります

- 2つの制度はどちらか一方しか選べません。有利なほうを選びましょう

| 📋 領収書の保管を! 医療費控除を申告するには、レシートや領収書が必要です。捨てずに1年間保管する習慣をつけましょう。マイナポータルと連携することで薬局・病院の費用を自動集計できます。 |

⑤ 住宅ローン控除(住宅借入金等特別控除)

マイホームを購入した会社員に最も金額的恩恵が大きいのが住宅ローン控除です。「税額控除」なので、税金そのものが直接引かれる強力な制度です。

| 項目 | 内容 |

| 控除の種類 | 税額控除(計算された税金から直接差し引き) |

| 控除率 | 年末ローン残高の0.7% |

| 控除期間 | 最大13年間 |

| 手続き | 初年度は確定申告、2年目以降は年末調整のみ |

| 2026年の注意点 | 住宅の省エネ性能(長期優良住宅・ZEH等)によって借入限度額が変わる |

| 🏠 所得控除と税額控除の違い 所得控除:課税所得を減らす → 税率をかけた後に効果が出る 税額控除:税金そのものを減らす → 1円が1円減る(効果大!) 住宅ローン控除は税額控除なので、節税効果が非常に大きいです。 |

⑥ 生命保険料控除・地震保険料控除

民間の生命保険や地震保険に加入していれば、年末調整で控除を受けられます。毎年秋に保険会社から届く「控除証明書」を年末調整の書類に添付するだけです。

| 控除の種類 | 対象保険 | 控除上限(所得税) |

| 一般生命保険料控除 | 死亡保険など | 最大4万円 |

| 介護医療保険料控除 | 医療・がん保険など | 最大4万円 |

| 個人年金保険料控除 | 個人年金保険 | 最大4万円 |

| 地震保険料控除 | 地震保険 | 最大5万円 |

| 合計の上限(所得税) | 生命保険3区分の合計 | 最大12万円 |

| ⚠️ 注意 節税のためだけに不要な保険に加入するのは本末転倒です。上限を超えた保険料は節税に寄与しません。保障内容と保険料のバランスを優先して考えましょう。 |

⑦ 扶養控除(離れて暮らす親の扶養)

意外と見落とされがちな節税策が、離れて暮らす親を扶養に入れることです。同居していなくても、仕送りなどで「生計を一にしている」と認められれば適用されます。

| 区分 | 条件 | 所得税の控除額 |

| 一般の扶養親族 | 16歳以上・年間所得48万円以下 | 38万円 |

| 特定扶養親族 | 19〜23歳未満 | 63万円 |

| 老人扶養親族(同居以外) | 70歳以上・別居・年間所得要件あり | 48万円 |

| 老人扶養親族(同居) | 70歳以上・同居 | 58万円 |

- 親の年齢が70歳以上で、年金収入のみなら原則158万円以下が目安

- 兄弟がいる場合、最も所得の高い人が扶養に入れると家族全体の節税効果が最大化

- 仕送りの証拠として、銀行振込の記録を残しておくことが重要

なぜ会社員は節税しにくい?仕組みの限界を知る

「給与所得控除」という壁

会社員の税金計算には「給与所得控除」という仕組みが自動的に適用されます。これは会社員のための「みなし経費」で、年収に応じてあらかじめ決まった金額を差し引いてくれます。

| 年収 | 給与所得控除額 |

| 162.5万円以下 | 55万円 |

| 162.5万円超〜180万円以下 | 年収 × 40% − 10万円 |

| 180万円超〜360万円以下 | 年収 × 30% + 8万円 |

| 360万円超〜660万円以下 | 年収 × 20% + 44万円 |

| 660万円超〜850万円以下 | 年収 × 10% + 110万円 |

| 850万円超 | 195万円(上限) |

一方で、自営業者は実際にかかった経費を個別に申告できますが、会社員は給与所得控除が適用される代わりに、スーツ代・専門書代・セミナー代などを個別に経費計上できません。

これが「会社員は節税しにくい」と言われる構造的な理由です。基本の控除枠を使い切ったあとは、追加で所得を減らす手段が構造上なくなってしまうのです。

「特定支出控除」は現実的に難しい

実は会社員にも「特定支出控除」という制度があります。通勤費・研修費・資格取得費などで給与所得控除額の半分を超える場合に申告できます。

しかし実際には、支出が職務上必要であることの「会社の証明書」が必要で、かつ控除基準額も高いため、一般の会社員にはハードルが非常に高い制度です。

【上級編】高年収の会社員が実践する「損益通算」

損益通算とは?超わかりやすく説明

損益通算=種類の違う所得の「黒字」と「赤字」を合計して、全体の課税所得を少なくすること。

会社員は毎月、給与から多めに税金が源泉徴収されています。確定申告で他の所得の赤字と合算することで、払いすぎた税金が還付金として戻ってきます。

損益通算のイメージ図:

| 給与所得 (黒字・年収1,000万円の場合) 課税所得 805万円 | + | 不動産所得 (減価償却後) ▲200万円(赤字) | = | 課税所得 (合算後) 605万円 |

| 税負担の軽減額の目安:所得税 約43.3万円+住民税 約20万円=合計 約63.3万円の節税効果 | ||||

⑧ 副業(事業所得)での青色申告

副業の収入が「事業所得」として認められれば、青色申告を活用して大きな節税が可能です。

| メリット | 内容 |

| 青色申告特別控除 | 最大65万円が所得から控除 |

| 経費計上 | パソコン・通信費・家賃の一部(家事按分)を経費にできる |

| 損益通算 | 事業所得が赤字なら給与所得と相殺し、税金の還付を受けられる |

| 赤字の繰越 | 赤字を翌年以降3年間繰り越せる(青色申告) |

| ⚠️ 重要な注意点 近年、実態のない副業を節税目的で「事業所得」として申告するケースが増加し、税務署のチェックが厳しくなっています。帳簿を正確につけ、継続的に利益を出す意思・実態が必要です。形だけの申告は税務調査リスクが高まります。 |

⑨ 不動産投資による「減価償却費」の活用

時間をかけずに損益通算を活用したい会社員に有力な手段が不動産投資です。

減価償却費とは?

建物(マンション等)を購入した費用を、何年かに分けて少しずつ経費として計上するルールです。たとえば5,000万円の建物を25年で計上すると、毎年200万円を「経費」として帳簿に書けます。

ポイント:実際にはその年に現金を支払っていなくても、帳簿上は大きな経費として計上できます。

| 不動産投資の節税フロー | |

| ①物件購入 | マンション等を銀行ローンで購入 |

| ②家賃収入 | 入居者から家賃を受け取る(キャッシュフローはプラス) |

| ③減価償却費を計上 | 建物費用を帳簿上の経費として計上 |

| ④会計上は赤字に | 減価償却費・ローン利息等で不動産所得が赤字 |

| ⑤損益通算 | 給与所得と不動産の赤字を合算 |

| ⑥税金が還付 | 源泉徴収された税金が確定申告後に戻ってくる |

不動産投資で節税する際の注意点

「節税目的だけ」の物件購入は危険

| ❌ よくある失敗パターン 「税金が戻ってきますよ」というセールストークだけで、相場より割高な新築ワンルームマンションを購入 → 毎月の家賃収入よりローン返済・管理費が上回り、毎月赤字。税金が少し戻っても家計全体のお金が減り続ける。 |

不動産投資の本来の目的は長期的な「資産形成」です。入居者が途切れない魅力的な物件を適正な価格で購入し、家賃収入でローンを返済しながら最終的に資産として残すことが大前提です。

「デッドクロス」に注意

不動産投資では将来「デッドクロス」という状況に陥ることがあります。

| フェーズ | 状況 | 税金への影響 |

| 節税期 | 減価償却費が大きい → 会計上は赤字 | 税金が減る・還付される |

| デッドクロス | 減価償却が終了 → ローン元本返済 > 減価償却費 | 会計上の利益増加 → 税金が増える |

| 対策 | 需要の高い物件選び・売却・新規購入などで対応 | 事前の出口戦略が必須 |

デッドクロスに備えるには、長期的に価値が落ちない立地の物件を選ぶことや、税金が高くなるタイミングで売却・買い替えするなど、出口までを見据えた戦略が必要です。

まとめ:会社員の節税は段階的に進めよう

会社員の節税は、まず手軽にできる基本の控除から着実に取り組み、年収や状況に応じてステップアップしていくことが鍵です。

| ステップ | 対策 | 期待効果 |

| STEP 1 | ふるさと納税・iDeCo・新NISAの活用 | 年間数万〜十数万円の節税・資産形成 |

| STEP 2 | 医療費控除・住宅ローン控除・保険料控除・扶養控除 | 状況に応じた追加の節税 |

| STEP 3 | 副業の青色申告・不動産投資での損益通算 | 大幅な節税+資産形成 |

| ✅ 最後に 節税対策は「できるものから始める」が鉄則です。まずはふるさと納税とiDeCoから始め、年収が上がるにつれて対策の幅を広げていきましょう。不動産投資など上級の節税については、税理士や不動産投資の専門家に相談しながら進めることをおすすめします。 |

【免責事項】本記事は一般的な情報提供を目的としており、個別の税務アドバイスではありません。実際の節税対策については、税理士など専門家にご相談ください。税制は変更されることがあります。本記事の情報は2026年時点のものです。

【2025年最新】AI時代の税務調査で「狙われやすい人」3つのパターンを徹底解説!

「確定申告が終わったから、もう安心!」と思っていませんか?実は、申告書を出した

後の“今”こそ、税務署が本格的に動き出す時期なのです。

所得税の追徴税額が4年連続で過去最高を記録している今、その背景には税務署が導入

した「AI(人工知能)」の存在があります。本記事では、AIがどのように申告書をチェ

ックし、どのような人がターゲットになりやすいのか、中学生でもわかるように丁寧に

解説します。

- 税務署の「AI導入」で何が変わったのか?

これまで、税務署の職員さんは膨大な量の申告書を「人の目」でチェックしていました

。しかし、現在はAIが導入され、驚くべきスピードと正確さで不自然な点を見つけ出し

ています。

チェック項目 AI時代の変化

分析スピード 数十年分のデータを一瞬で比較

矛盾の発見 SNS、銀行口座、過去の申告とのズレを自

動抽出

選定基準 「この業種の平均経費率」から外れると

即アラート

- AI時代の税務調査で「狙われやすい人」3つのパターン

① SNSでの「豪華な生活」と「低い申告額」の矛盾

AIはネット上の情報を巡回しています。「月収1000万円!」とSNSで自慢しながら、税

務署には「所得200万円」と報告していれば、その矛盾はすぐにバレてしまいます。

② 同業他社と比べて「経費」が異常に多い

例えば、同じライター業なのに、Aさんは経費率30%、あなたは経費率90%だったとしま

す。AIは「なぜこの人だけこんなに高いのか?」と疑問を持ち、調査対象にリストアッ

プします。

③ 暗号資産(仮想通貨)や海外取引の申告漏れ

デジタルな取引は必ず足跡(ログ)が残ります。AIは世界中の取引データと連携し、申

告漏れを自動で見つけ出すトレーニングを受けています。 - なぜ追徴税額が「4年連続過去最高」なのか

国税庁の発表によると、所得税の追徴税額は増加の一途をたどっています。これはAIに

よって「確実に取りこぼしがない」調査が行われるようになった証拠です。

AIは単に計算ミスを見つけるだけでなく、人間が見落としがちな「隠れた関連性」を見

つけるのが得意です。例えば、親族名義の口座への不自然な送金や、架空の外注費など

、複雑なパズルを解くように不正を暴きます。

- 安心するための対策:信頼される申告書を作るコツ

- 領収書は「日付・金額・内容」をセットで保管する。

- 私的な支出を経費に混ぜない。

- 税務調査のプロである税理士に相談する。

まとめ

AI時代の税務調査は「隠し通すこと」が不可能な時代と言えます。しかし、正しく申告

していれば何も怖くありません。この記事を参考に、自信を持ってビジネスに専念でき

る環境を整えましょう。

生命保険に相続税はかかる?

【完全版】税理士が教える

非課税枠・計算方法・注意点を中学生でもわかるように徹底解説

更新日:2025年5月 執筆:税理士監修

| 📋 この記事でわかること ✓ 生命保険(死亡保険金)に相続税がかかる仕組みと条件 ✓ 「500万円×法定相続人の数」の非課税枠の正しい計算方法 ✓ 相続税・所得税・贈与税、どの税金がかかる?契約形態別に解説 ✓ 具体的な計算例で相続税額を実際にシミュレーション ✓ 生命保険で賢く相続税を節税する方法と落とし穴 |

第1章 生命保険(死亡保険金)と相続税の基本

1-1 まず「相続税」とは何か、おさらい

相続税とは、亡くなった人(被相続人)の財産を受け継いだ人(相続人)が国に納める税金です。現金・預貯金・不動産・株式などのプラスの財産から借金などのマイナスの財産を引いた「正味の遺産総額」が、一定額を超えた場合にかかります。

相続税には「基礎控除」という、税金がかからない上限額が設けられており、計算式は以下のとおりです。

| 📐 相続税の基礎控除額 3,000万円 +(600万円 × 法定相続人の数) 例)法定相続人3人の場合:3,000万円+1,800万円=4,800万円 まで非課税 |

つまり、法定相続人が3人いれば4,800万円までの遺産には相続税がかかりません。これを「基礎控除内に収まる」と言います。

1-2 生命保険の死亡保険金は「みなし相続財産」

生命保険の死亡保険金は、亡くなった被保険者の財産として直接残るものではありません。しかし、税法上は「みなし相続財産」として扱われ、原則として相続税の課税対象になります。

| 💡「みなし相続財産」とは? 民法上は「相続財産」ではないのに、相続税法上は相続財産とみなして課税される財産のこと。 死亡保険金・死亡退職金などが代表例です。 |

重要なのは「誰が保険料を払っていたか(契約者)」「誰が亡くなったか(被保険者)」「誰が受け取るか(受取人)」の3者関係です。

1-3 死亡保険金にかかる税金は3種類ある【契約形態で決まる】

死亡保険金には、契約者・被保険者・受取人の組み合わせによって、かかる税金の種類が異なります。最も節税効果が高いのが「相続税」のパターンです。

| 税金の種類 | 契約者(保険料を払う人) | 被保険者(亡くなる人) | 受取人 |

| 相続税 | 父(夫) | 父(夫) | 配偶者・子ども(相続人) |

| 所得税 | 妻 | 夫 | 妻(契約者と同一人物) |

| 贈与税 | 父(夫) | 妻 | 子ども(第三者) |

| ⚠️ 贈与税は税率が高い! 契約者・被保険者・受取人がすべて異なると贈与税が課税されます。贈与税は相続税や所得税と比べて税率が高くなるため、保険料を誰が払うかは慎重に設計しましょう。 |

第2章 生命保険の「非課税枠」完全解説

2-1 非課税枠とは何か

相続税がかかる死亡保険金(契約者=被保険者のケース)には、特別な「非課税枠」が設けられています。この非課税枠の範囲内の保険金には相続税がかかりません。

| 🎯 生命保険の非課税限度額 500万円 × 法定相続人の数 この金額以下の死亡保険金には相続税がかかりません! |

例えば、法定相続人が「配偶者+子ども2人」の合計3人なら、非課税枠は500万円×3人=1,500万円です。

2-2 法定相続人とは誰か?

法定相続人とは、民法によって定められた「遺産を相続する権利がある人」のことです。配偶者は常に法定相続人になります。血族については、次の順位で決まります。

| 順位 | 法定相続人 | 備考 |

| 常に | 配偶者(夫・妻) | 婚姻関係にある場合のみ |

| 第1順位 | 子ども(直系卑属) | 子が亡くなっている場合は孫 |

| 第2順位 | 父母(直系尊属) | 父母が亡くなっている場合は祖父母 |

| 第3順位 | 兄弟姉妹 | 兄弟姉妹が亡くなっている場合はその子 |

| 💡 非課税枠計算における「法定相続人の数」の注意点 ① 相続放棄した人も法定相続人の数に含めます(非課税枠の計算上) ② 養子の場合、実子がいれば1人まで、実子がいなければ2人まで法定相続人に算入可能 ③ 非課税枠は相続人が受け取った保険金にのみ適用されます(相続放棄者・孫・第三者は対象外) |

2-3 非課税枠が「受取人が複数いる場合」の配分方法

複数の相続人が死亡保険金を受け取る場合、非課税枠は以下の方法で各相続人に配分されます。

| 📐 各相続人の非課税金額の計算式 非課税限度額 × (その人が受け取った保険金 ÷ 相続人全員が受け取った保険金の合計) |

受け取り割合に応じて非課税枠が配分されるため、保険金の受取人設計は節税効果を最大化するうえで重要です。

第3章 相続税の計算方法を具体例でわかりやすく解説

3-1 計算の流れ(全体の手順)

死亡保険金を受け取った後、相続税がいくらかかるかを計算するには、以下のステップで進めます。

| STEP | 内容 |

| 1 | 死亡保険金から非課税枠(500万円×法定相続人の数)を引く |

| 2 | 残りを「みなし相続財産」として他の遺産(不動産・預貯金等)に加算 |

| 3 | 債務・葬儀費用を遺産総額から差し引く |

| 4 | 基礎控除(3,000万円+600万円×法定相続人数)を引いて「課税遺産総額」を出す |

| 5 | 課税遺産総額を法定相続分で按分し、各相続人の税額を計算・合算する |

| 6 | 実際の取得割合で税額を振り分け、各種控除(配偶者控除など)を適用する |

3-2 【計算例①】シンプルなケース

| 【前提条件】 被相続人:父(夫) 法定相続人:妻・子ども2人(合計3人) 死亡保険金:2,000万円(受取人:妻) その他の遺産(不動産・預貯金等):4,000万円 葬儀費用:200万円 |

STEP1:生命保険の非課税枠を計算

| 非課税枠 500万円 × 3人(法定相続人)= 1,500万円 |

STEP2:課税対象となる保険金を計算

| 課税対象保険金 2,000万円(受取保険金)-1,500万円(非課税枠)= 500万円 |

STEP3:遺産総額と基礎控除を計算

| 課税価格(遺産総額) (4,000万円+500万円)-200万円(葬儀費用)= 4,300万円 |

| 基礎控除額 3,000万円+(600万円×3人)= 4,800万円 |

| ✅ 結論:課税遺産総額は 4,300万円 - 4,800万円 = マイナス(0円) 課税価格(4,300万円)が基礎控除額(4,800万円)を下回るため、相続税はかかりません! |

3-3 【計算例②】相続税が発生するケース

| 【前提条件】 被相続人:父(夫) 法定相続人:妻・子ども2人(合計3人) 死亡保険金:5,000万円(受取人:妻) その他の遺産(不動産・預貯金等):8,000万円 債務・葬儀費用:400万円 |

STEP1:保険金の課税対象額

| 課税対象保険金 5,000万円 - 1,500万円(非課税枠)= 3,500万円 |

STEP2:課税価格の合計

| 課税価格の合計 (8,000万円+3,500万円)-400万円 = 1億1,100万円 |

STEP3:課税遺産総額

| 課税遺産総額 1億1,100万円 - 4,800万円(基礎控除)= 6,300万円 |

STEP4:相続税の総額を計算(法定相続分で按分)

法定相続分:妻1/2(3,150万円)、子ども各1/4(1,575万円×2人)

| 相続人 | 法定相続分の金額 | 税率 | 税額 |

| 妻 | 3,150万円 | 20%(控除200万円) | 430万円 |

| 子ども(各) | 1,575万円 | 15%(控除50万円) | 186.25万円×2 |

| 相続税の総額 | 約802.5万円 |

| 💡 配偶者の税額軽減(配偶者控除)に注目! 実際に妻が相続する財産が「法定相続分(1/2)」または「1億6,000万円」のどちらか多い金額以下であれば、妻の相続税はゼロになります。この「配偶者控除」を活用することで、相続税の負担を大幅に軽減できます。 |

第4章 生命保険の相続税対策としての活用法

4-1 なぜ生命保険は相続税対策に有効なのか

生命保険が相続税対策として注目される理由は、以下の3つのメリットにあります。

| # | メリット | 内容 |

| 1 | 非課税枠がある | 500万円×法定相続人の数だけ、無税で財産を残せる |

| 2 | 現金化がスムーズ | 不動産と違い、死亡後すぐに受け取れるため、葬儀費用・相続税の支払い資金に使える |

| 3 | 特定の人に確実に渡せる | 受取人を指定するため、遺産分割協議不要でその人に確実に財産が届く |

4-2 「現金を保険に変える」と節税になる理由

たとえば、1,500万円の現金を持っている場合と、同じ1,500万円を生命保険に変えた場合を比べてみましょう(法定相続人3人のケース)。

| 現金1,500万円のまま | 生命保険に変えた場合 | |

| 非課税枠 | なし | 1,500万円(500万円×3人) |

| 課税対象額 | 1,500万円 | 0円(全額が非課税枠の範囲内) |

現金を生命保険に換えるだけで、1,500万円分が課税対象から外れます。これが「生命保険の相続税節税効果」です。

4-3 受取人を誰にするか?設計のポイント

受取人の設定は節税効果に大きく影響します。一般的には次のことを意識しましょう。

- 受取人は「相続人」にすることが非課税枠適用の大前提

- 配偶者を受取人にすると「配偶者控除」と組み合わせて節税効果が最大化

- 子どもを受取人にする場合は、それぞれの相続割合と税率を考慮

- 孫は原則として相続人ではないため、非課税枠が使えない(養子縁組は例外)

第5章 生命保険と相続税の「落とし穴」と注意点

5-1 相続放棄しても保険金は受け取れる?

死亡保険金は受取人の「固有財産」であるため、相続放棄をしても受け取ることができます。ただし、相続放棄をした人は相続人ではなくなるため、非課税枠の「対象者」からは外れます(非課税枠の人数カウントには含めます)。

| 例:法定相続人が妻・子ども2人(合計3人)で、子どもが1人相続放棄した場合 ・非課税枠の計算:500万円 × 3人(放棄した人も含めてカウント)= 1,500万円 ・ただし、相続放棄した子どもが保険金を受け取っても非課税枠の適用はなし(みなし相続財産) |

5-2 養子縁組で非課税枠を増やす際の注意点

孫を養子にすることで法定相続人の数を増やし、非課税枠を拡大するケースがあります。ただし、相続税法では法定相続人に算入できる養子の数に制限があります。

| 条件 | 算入できる養子の数 | |

| 実子がいる場合 | 1人まで | |

| 実子がいない場合 | 2人まで |

5-3 保険金が高すぎると税務調査の対象になることも

相続税の申告後、税務署が「財産の申告が正しいか」を調べる「税務調査」が行われることがあります。生命保険金は調書が税務署に提出されるため、受取金額が大きい場合や申告内容に不備がある場合は、調査の対象になりやすいと言われています。

特に平成30年(2018年)以降、保険会社は契約者変更があった場合に税務署へ「調書」を提出するよう義務化されており、申告漏れが発覚しやすくなっています。必ず正確に申告しましょう。

5-4 入院給付金・高度障害保険金には相続税がかからない

死亡保険金は相続税の課税対象ですが、入院給付金・手術給付金・高度障害保険金などは「身体の障害に基因して支払われるもの」として非課税です。ただし、被保険者が亡くなる前に受け取り損ねた給付金が残っていた場合は、相続財産として課税対象になります。

第6章 相続税申告の手続き

6-1 申告期限と申告義務

相続税の申告・納付期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。期限を超えると延滞税・加算税等のペナルティが発生するため、早めの準備が重要です。

| 項目 | 内容 |

| 申告・納付期限 | 相続開始(死亡)を知った日の翌日から10か月以内 |

| 申告が必要な場合 | 遺産総額(非課税・控除後)が基礎控除額を超える場合 |

| 申告先 | 被相続人の住所地を管轄する税務署 |

| 必要書類(代表例) | 戸籍謄本、遺産分割協議書、保険金支払調書など |

6-2 税理士への相談をおすすめするケース

以下に当てはまる場合は、税理士への相談が強く推奨されます。

- 遺産総額が基礎控除額を超えそうな場合

- 死亡保険金の受取金額が大きい場合(非課税枠との関係を整理する必要あり)

- 不動産が相続財産に含まれる場合(評価額の計算が複雑)

- 小規模宅地等の特例・配偶者控除など各種特例を使いたい場合

- 複数の保険契約があり、課税関係が複雑な場合

まとめ:生命保険と相続税の重要ポイント

| 📌 この記事のまとめ ① 死亡保険金は「みなし相続財産」として相続税の課税対象になる(契約者=被保険者の場合) ② 非課税枠は「500万円×法定相続人の数」。この範囲内なら相続税はかからない ③ 契約形態によって相続税・所得税・贈与税と課税される税の種類が異なる ④ 現金を生命保険に転換することで、非課税枠分だけ節税効果を得られる ⑤ 相続放棄者は保険金を受け取れるが、非課税枠の適用は受けられない ⑥ 申告期限は死亡を知った日の翌日から10か月以内。遅れるとペナルティあり |

生命保険は、適切に活用すれば相続税の節税・遺族への確実な財産移転・相続税の納税資金確保の3つを同時に実現できる強力なツールです。ご自身の状況に合った保険設計・契約形態になっているか、ぜひ一度確認してみてください。不安な点があれば税理士・FP(ファイナンシャルプランナー)への相談をお勧めします。

【免責事項】

本記事は一般的な税務情報の提供を目的としており、個別の税務相談・申告代理には対応しておりません。税率・控除額等は2025年5月時点の法令に基づいています。実際の税務判断については、必ず税理士等の専門家にご相談ください。

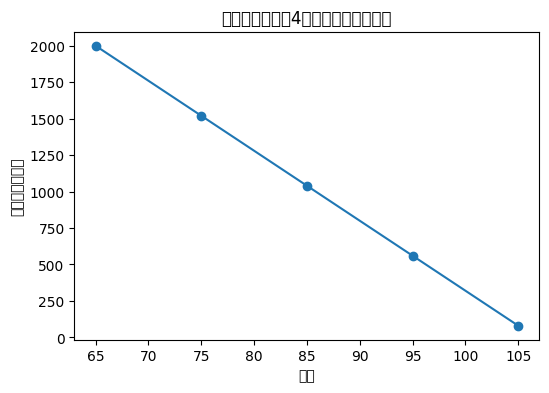

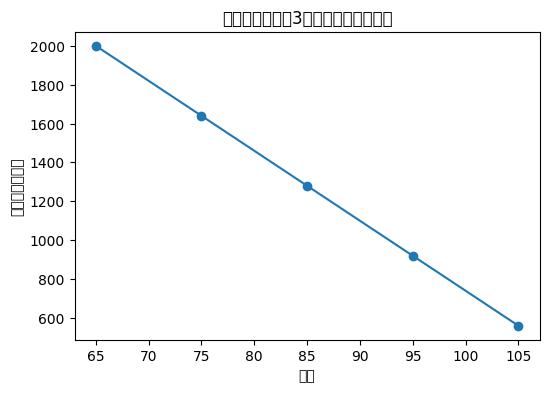

65歳で貯金2000万円あったら100歳まで生活できる?夫婦・単身別シミュレーション完全版

「老後2000万円問題」という言葉を耳にしたことがある人は多いでしょう。

しかし、本当に大切なのは「2000万円あるかどうか」ではなく、「毎月いくら不足するのか」「何歳まで生活できるのか」を具体的に考えることです。

本記事では、65歳時点で貯金2000万円があるケースについて、夫婦世帯・単身世帯それぞれで何歳まで生活できるのかを、中学生でも分かるようにやさしく解説します。

さらに、介護費・医療費・物価上昇など、実際の老後に起こりやすい支出も踏まえて、リアルな資産寿命をシミュレーションします。

そもそも「老後2000万円問題」とは?

老後2000万円問題とは、「年金だけでは生活費が足りず、老後に約2000万円不足する可能性がある」と金融庁の報告書が話題になったことから広まった言葉です。

ただし、この2000万円はすべての人に当てはまる数字ではありません。

住んでいる地域、持ち家か賃貸か、夫婦か単身か、どのような生活をするかによって必要額は大きく変わります。

つまり、老後資金は「平均」ではなく、「自分の家計」で考えることが大切なのです。

65歳以上の平均的な生活費

総務省の家計調査によると、無職高齢者世帯では次のような不足額が出ています。

・夫婦世帯:毎月約4万2000円不足

・単身世帯:毎月約3万円不足

これは「年金収入だけでは足りない金額」です。

不足分は、貯金を取り崩して生活することになります。

夫婦世帯で2000万円あった場合

夫婦世帯で毎月4万円を取り崩すケースを考えてみます。

計算式はとてもシンプルです。

2000万円 ÷ 4万円 = 500カ月

500カ月は約41.7年です。

つまり、65歳から41.7年間生活できるため、理論上は106歳頃まで資産が持つ計算になります。

一見すると、「2000万円あれば十分では?」と思うかもしれません。

しかし、ここには大きな落とし穴があります。

それが、医療費・介護費・物価上昇です。

単身世帯で2000万円あった場合

単身世帯の場合は、毎月の不足額が約3万円です。

計算すると、

2000万円 ÷ 3万円 = 約667カ月

約55.6年分の生活費になります。

65歳に55.6年を足すと、約120歳まで資産が持つ計算になります。

ただし、こちらも「毎月3万円不足」という前提です。

実際には、高齢になるほど医療費や介護費が増える可能性があります。

介護費はどれくらい必要?

生命保険文化センターの調査では、介護にかかる費用は次のようになっています。

・住宅改修や介護ベッドなど一時費用:約47万円

・毎月の介護費:約9万円

仮に5年間介護状態が続くと、

9万円 × 12カ月 × 5年 = 540万円

ここに一時費用を加えると、約600万円近く必要になる計算です。

つまり、老後資金2000万円のうち、大きな割合が介護費で消える可能性があるのです。

医療費も年齢とともに増える

高齢になると、通院・入院・薬代などが増えていきます。

特に80代以降は、

・入院回数の増加

・慢性疾患の治療

・介護サービス利用

などで支出が増えやすくなります。

高額療養費制度があるため、医療費が無限に増えるわけではありませんが、差額ベッド代や交通費など制度対象外の支出もあります。

介護・医療費を1000万円確保した場合

では、介護・医療費として1000万円を別に確保した場合を考えてみましょう。

生活費として使えるのは残り1000万円です。

夫婦世帯:

1000万円 ÷ 4万円 = 約250カ月

約20.8年なので、65歳から約85歳まで生活できる計算です。

単身世帯:

1000万円 ÷ 3万円 = 約333カ月

約27.8年なので、約92歳まで資産が持つ計算になります。

このように、「将来の大きな支出を考えるかどうか」で資産寿命は大きく変わります。

物価上昇が老後を苦しくする理由

近年は食品・電気代・ガソリン代など、さまざまなものが値上がりしています。

例えば、現在4万円の不足額でも、物価上昇によって5万円、6万円へ増える可能性があります。

仮に毎月6万円不足すると、

2000万円 ÷ 6万円 = 約333カ月

つまり約27.8年しか持ちません。

65歳からだと92歳頃で資産が尽きる計算です。

老後資金を考える際には、「今の生活費」だけでなく、「将来の物価上昇」も重要なのです。

長生きリスクとは?

昔は「早く亡くなるリスク」が問題でした。

しかし現在は、「長生きしすぎてお金が足りなくなるリスク」が大きな課題です。

特に女性は平均寿命が長く、90歳以上まで生きるケースも珍しくありません。

そのため、

・生活費

・医療費

・介護費

・住宅修繕費

などを長期間準備しておく必要があります。

老後破産を防ぐためのポイント

老後破産を防ぐためには、次の5つが重要です。

1. 固定費を見直す

スマホ代、保険料、サブスクなどを見直すだけで毎月数万円変わることがあります。

2. 退職後も収入を持つ

短時間の仕事や年金以外の収入源があると安心感が大きく変わります。

3. 健康を維持する

健康寿命を延ばすことは、医療費・介護費を減らす最大の節約です。

4. 投資と現金のバランスを考える

すべてを現金で持つと、インフレに弱くなります。

5. 家族で早めに話し合う

介護や相続について事前に話しておくことで、将来の負担を減らせます。

まとめ

65歳で貯金2000万円ある場合、単純計算では夫婦世帯でも100歳前後まで生活できる可能性があります。

しかし、実際には、

・介護費

・医療費

・物価上昇

・長生きリスク

などがあるため、「2000万円あれば絶対安心」とは言い切れません。

大切なのは、

・毎月の不足額を把握する

・将来の支出を予測する

・固定費を見直す

・健康寿命を延ばす

という視点です。

老後資金は「いくら必要か」だけではなく、「どう使い、どう守るか」が重要です。

早いうちから家計を見直し、自分に合った老後設計を考えていきましょう。

図解:夫婦世帯の資産推移イメージ

図解:単身世帯の資産推移イメージ

夫婦・単身別シミュレーション比較表

| 世帯 | 毎月不足額 | 2000万円の寿命 | 医療・介護費1000万円確保後 |

| 夫婦世帯 | 4万円 | 約106歳 | 約85歳 |

| 単身世帯 | 3万円 | 約120歳 | 約92歳 |

「名義は妻・支払いは夫」の生命共済で贈与税? みなし贈与を中学生でもわかるように徹底解説

「保険の名義は妻だから大丈夫」――そう思っていませんか?

実は税金の世界では、「名義」よりも「実際に誰がお金を払ったのか」が重視されます。

今回の事例では、生命共済の契約者や受取人は妻でしたが、掛金を払っていたのは夫でした。

その結果、満期金に「贈与税」がかかると判断されました。

この記事では、税理士の視点から、今回の裁決事例を中学生でも理解できるようにわかりやすく解説します。

1. そもそも「みなし贈与」とは?

贈与税というと、「はい、あなたにお金をあげます」「ありがとう」という贈与契約をイメージする人が多いでしょう。

しかし税法では、正式な贈与契約がなくても、実質的に財産が移転したと判断されれば「みなし贈与」として課税されることがあります。

つまり、本人たちに「贈与のつもり」がなくても、経済的な利益を一方が受けていれば課税される可能性があるのです。

今回の事例では、夫が掛金を払い続け、その結果として妻が満期金を受け取りました。

税務署は「これは夫から妻への財産移転と同じ」と判断しました。

2. なぜ『名義』ではなく『実際の負担者』が重要なのか

税務調査では、通帳・振込履歴・口座名義などの客観的資料が重視されます。

保険や共済では、次の3人が登場します。

・契約者

・被保険者(被共済者)

・受取人

一般の人は「契約者=自分なら問題ない」と考えがちです。

しかし税務では、それ以上に「掛金を誰が払ったか」が重要です。

例えば、夫が毎月3万円ずつ10年間掛金を払った場合、合計360万円になります。

その積立によって妻が満期金500万円を受け取れば、税務署は「夫のお金で形成された財産」と考えます。

つまり、名義だけ妻にしても、実態が夫負担なら夫の財産とみなされやすいのです。

3. 今回の裁決事例をわかりやすく整理

今回の事例を整理すると、次のようになります。

【契約内容】

・契約者:妻

・被共済者:妻

・満期金受取人:妻

【実際のお金の流れ】

・掛金支払口座:夫名義

妻は「実質的には自分が負担していた」と主張しました。

その理由は次の通りです。

・妻自身にも十分な収入があった

・生命保険料控除を妻側で申告していた

・食費や教育費を多めに負担していた

しかし審判所はこれを認めませんでした。

理由は、「具体的な証拠がない」からです。

税務では「感覚」ではなく「証拠」がすべてです。

4. 税務署が特に重視したポイント

税務署や審判所が重要視したのは、継続的に夫名義口座から引き落とされていた事実です。

つまり、毎月の口座引落履歴が「誰が負担していたか」を示す強力な証拠になりました。

一方で妻側の主張は、以下の理由で弱いと判断されました。

・家計内精算の記録がない

・現金の受け渡し記録がない

・夫婦間の取り決め書もない

・実際の返済証拠もない

税務では、「あとで精算していたつもり」では通用しません。

客観的資料がなければ、税務署側の判断が優先されやすくなります。

5. 生命保険料控除を受けていても安心できない

今回、妻は生命保険料控除を利用していました。

そのため、「自分が払っている扱いになっているはず」と考えたのです。

しかし審判所は、生命保険料控除は単なる申告手続に過ぎず、実際の負担者を証明するものではないと判断しました。

つまり、税務署は次のように考えています。

・申告書に書いたこと

・実際にお金を出した人

これは別問題であるということです。

ここを誤解している人は非常に多く、税務調査で問題になるケースも少なくありません。

6. 夫婦間だから大丈夫は危険

夫婦間では、お金の管理を厳密に分けていない家庭も多いでしょう。

しかし税務の世界では、「夫婦だから曖昧でOK」とはなりません。

特に以下のケースは注意が必要です。

・妻名義の保険を夫口座で支払う

・子ども名義の積立を親が負担する

・親名義のお金で孫保険を積み立てる

・住宅ローン返済を別名義口座から払う

これらはすべて「実質負担者」が誰かで課税関係が変わります。

7. みなし贈与を防ぐための対策

みなし贈与を防ぐには、「実態」と「証拠」を一致させることが重要です。

具体的には以下の対策が有効です。

【対策1】

契約者本人の口座から掛金を支払う

これが最も重要です。

税務署に対する説明力が圧倒的に高くなります。

【対策2】

夫婦間で資金移動記録を残す

例えば、妻が夫へ毎月振込している記録があれば、「実質的には妻負担」と説明しやすくなります。

【対策3】

家計分担を文書化する

夫婦間の取り決めメモでも有効です。

税務では「言った・言わない」を避けることが重要です。

【対策4】

高額契約は税理士へ事前相談する

特に満期金が数百万円〜数千万円になる契約では、事前確認が重要です。

8. よくある勘違い

ここで、よくある誤解を整理しておきましょう。

【勘違い1】

名義が自分なら自分の財産

→実際は「誰が払ったか」が重要

【勘違い2】

夫婦だから問題ない

→夫婦間でも贈与税は発生する

【勘違い3】

保険料控除を使えば安心

→控除と負担者認定は別問題

【勘違い4】

家計は共有財産

→税法上は個人単位で判断される

これらの誤解は非常に多いため注意が必要です。

9. 税理士視点での実務ポイント

実務上、税務署は「お金の流れ」を非常に重視します。

特に確認されやすいのは以下です。

・通帳履歴

・口座名義

・給与振込先

・家計管理状況

・保険契約書

・税務申告書

つまり、「誰のお金だったのか」を時系列で確認されます。

そのため、保険契約時点から「誰が払うのか」を明確にしておくことが重要です。

あとから説明しようとしても、証拠が不足していると覆すのは非常に難しくなります。

10. まとめ

今回の事例で最も重要なのは、「税務では名義より実態が重視される」という点です。

生命保険や共済では、契約者名義だけで安心してはいけません。

本当に重要なのは、

・誰が掛金を払ったのか

・その証拠が残っているか

です。

夫婦間では感覚的にお金を動かしてしまいがちですが、税務では客観的証拠がすべてです。

将来の税務トラブルを避けるためにも、

・口座名義

・資金移動

・契約内容

を整理し、「説明できる状態」にしておくことが重要です。

特に高額な保険や共済契約では、契約前に税理士へ相談することで、思わぬ贈与税リスクを回避できる可能性があります。

【完全版・保存版】

法人から個人へお金を移す8つの出口戦略

〜中学生でもわかる!社長の手取りを増やす教科書〜

「年収3,000万円のはずなのに、通帳にはその半分しか残っていない…」

これは珍しい話ではありません。役員報酬という「ひとつの出口」だけに頼ると、所得税・住民税・社会保険料の三重苦が静かに手取りを削っていきます。

この記事では、賢い社長が実際に使っている「法人→個人へお金を移す8つの出口」を、図解・表・チェックリスト付きで徹底解説します。全体像を把握するだけで、年間の手取りが数百万円単位で変わることも珍しくありません。

そもそも「出口戦略」って何? 3つの壁を知ろう

会社に利益を積み上げても、それだけでは社長個人の生活は豊かになりません。法人と個人のあいだには「3つの壁(税)」が立ちはだかっています。

| 3つの壁(税) | 内容・影響 |

| 法人税 | 会社の利益にかかる税金(約23〜34%) |

| 所得税・住民税 | 個人にお金を移すときにかかる(最高55%) |

| 社会保険料 | 個人と法人の合計で報酬の約30%が消える |

▼ 月100万円の役員報酬をもらうと…

社会保険料(個人+法人):約30万円 / 所得税・住民税:約20〜30万円

→ 手元に残るのは最大でも月50〜55万円ほど。半分近くが消えてしまいます。

| 💡 出口戦略とは? |

| 退職時だけの話ではありません。 |

| 日常の報酬設計から相続局面まで、法人から個人にお金を動かすあらゆる場面で機能する設計のことです。 |

| 8つの出口を「組み合わせる」ことで、手取りを最大化します。 |

8つの出口 全体像マップ

まずは全体像を把握しましょう。下の表が「法人→個人 8つの出口」の一覧です。

| No. | 出口の種類 | ポイント・特徴 |

| ① | 役員報酬 | 最も基本的な出口。ただし社会保険料+所得税で手取り半減のリスクあり |

| ② | 社宅制度 | 家賃の大部分を会社経費に。実質的な手取りアップ効果大 |

| ③ | 出張日当 | 法人税・消費税・所得税を同時に下げる唯一の出口 |

| ④ | 役員借入金の返済 | 税金ゼロで個人資産が戻る。放置すると相続問題に発展 |

| ⑤ | 家族への給与支払い | 累進課税を分散。世帯全体の税負担を下げる |

| ⑥ | 配当金 | 社会保険料なし。配当控除で二重課税も緩和される |

| ⑦ | 個人資産の法人譲渡 | まとまった現金を動かせる。適正価格と書類整備が必須 |

| ⑧ | 役員退職金 | 最強の出口。退職所得控除で大きな非課税枠を活用できる |

この後、各出口を「中学生でもわかる言葉」で詳しく解説します。

あなたは何個使えている? 8項目セルフ診断

以下の8項目のうち、「YES」と答えられるものにチェックを入れてください。

| □ | ① 役員報酬の金額を、税負担と社会保険料を考慮して設計している |

| □ | ② 社宅制度を導入している、または検討したことがある |

| □ | ③ 出張旅費規程を整備し、日当を支給している |

| □ | ④ 役員借入金の残高を把握し、計画的に返済している |

| □ | ⑤ 家族を役員・従業員にして所得分散を図っている |

| □ | ⑥ 配当金を活用した報酬設計を検討したことがある |

| □ | ⑦ 個人資産を法人へ譲渡する選択肢を知っている |

| □ | ⑧ 役員退職金の準備を今日から始めている |

| チェック数 | 診断結果・アドバイス |

| 5〜8個 | 上級者!この記事で設計の精度をさらに高めましょう |

| 3〜4個 | 中級者。使えていない出口で年間数百万円の差が出る可能性あり |

| 0〜2個 | 初級者。この記事を読めば手取りが大きく変わるはずです |

出口① 役員報酬──最もポピュラーで、最も損しやすい出口

役員報酬とは、会社が社長に毎月支払う給料のことです。

法人側では全額が「損金(経費)」として扱われるため、法人税を下げながら個人にお金を移せます。ただし、個人側では所得税・住民税・社会保険料がすべてかかります。

| ⚠️ 定期同額給与の3つのルール(守らないと全額損金否認!) |

| ① 事業年度開始から3か月以内に金額を決める |

| ② 原則として、1年間は金額を変更できない |

| ③ 期中に増額した分は損金に算入されない(法人税の経費にならない) |

【わかりやすく例えると】

月100万円の役員報酬をもらっても、実際に手元に残るのは多くの場合50〜55万円ほど。残りは税金と社会保険料に消えます。これが「役員報酬だけに頼るリスク」です。

出口② 社宅制度──家賃を経費化しながら手取りを増やす

社宅制度とは、会社が社長の住む家(マンションや戸建て)を「会社名義」で契約し、経費として計上する仕組みです。

社長は「賃料相当額」と呼ばれる少額だけを会社に支払い、残りは会社が負担します。この差額が会社の経費になるため、社長の実質的な家賃負担がぐっと下がります。

| 項目 | 内容 |

| 家賃 | 月20万円(会社が全額を大家に支払う) |

| 社長の自己負担(賃料相当額) | 月4〜6万円程度(国税庁の計算式で算出) |

| 会社の経費になる額 | 月14〜16万円(損金算入) |

| 社長の実質的なメリット | 毎月10万円以上の家賃節約効果 |

| ⚠️ 社宅制度の3つの落とし穴 |

| ① 物件の広さ・グレードによって「小規模住宅・一般住宅・豪華住宅」の3区分があり、計算式が変わる |

| ② 自己負担額は固定資産税課税標準額をベースに計算する(契約前に確認が必要) |

| ③ すでに個人名義の物件は、法人名義への切り替えに大家の同意が必要 |

出口③ 出張日当──3つの税を同時に下げられる唯一の出口

出張日当とは、業務上の出張があったときに「交通費・宿泊費とは別に」支給できるお金です。

会社が「出張旅費規程」というルールを整備することで支給が可能になります。

| ✅ 出張日当の4つのメリット |

| ① 受け取る個人側で所得税・住民税がかからない(非課税) |

| ② 社会保険料もかからない |

| ③ 会社側は全額損金(法人税が下がる) |

| ④ 消費税の課税仕入になるため、消費税も下がる |

【中学生向け例え話】

「日当」は出張中に使う細かな費用(コーヒー代、コンビニ代など)の補填です。国が「これは経費だから税金かけません」と決めているため、もらっても手取りが丸ごと増えます。

ただし、非常識に高い金額を設定すると税務調査で問題になります。業種・役職に見合った常識的な金額にすることが大前提です。

出口④ 役員借入金の返済──税金ゼロで個人資産を取り戻す

創業期に「自分のお金を会社に入れた」経験のある社長さんは多いと思います。これは会計上「役員借入金(会社が社長から借りているお金)」として記録されます。

会社のキャッシュが安定してきたら、この借入金を返済してもらうことができます。「返してもらうだけ」なので、税金は一切かかりません。

| ⚠️ 役員借入金を放置すると起きる恐ろしいこと |

| ● 役員借入金は社長個人の「相続財産(貸付金)」として評価される |

| ● 会社にキャッシュがなくて返済不能な状態でも、額面通りに相続税がかかる |

| ● 「会社から1円も戻らないのに、相続税だけ払う」という最悪の事態になりかねない |

| ● 銀行からは「自己資本の一部」とみなされることもあるため、計画的な返済が重要 |

出口⑤ 家族への給与支払い──累進課税を分散して世帯手取りを最大化

日本の所得税は「累進課税」です。収入が増えるほど税率が高くなる仕組みです。

社長一人で年収1,000万円を取るより、配偶者やお子さんに業務実態に応じた給与を払って収入を分散させると、それぞれが基礎控除・給与所得控除を使えるため、世帯全体の税負担が下がります。

| 比較パターン | 世帯の税負担イメージ |

| 社長1人に1,000万円 | 所得税の最高税率区分が適用されやすい |

| 社長800万円+配偶者200万円 | それぞれの税率が下がり、世帯全体で節税 |

| 非常勤役員なら | 社会保険加入が不要なケースがあり、さらに節約 |

| 🚨 家族役員で絶対にやってはいけないこと |

| × 名前だけ貸している「名義だけ役員」 |

| × 実際に業務をしていないのに給与だけ支払う |

| × 業務実態を証明できる記録(議事録・メール・タイムカード)がない |

| → 全額否認(過去にさかのぼって経費不算入)のリスクがあります |

出口⑥ 配当金──社会保険料がかからない出口

オーナー社長は「株主」でもあるため、会社の利益を配当として受け取れます。

役員報酬と配当の最大の違いは「社会保険料がかからないこと」です。月数十万円の社会保険料負担を減らせる可能性があります。

| 💡 配当控除で二重課税は緩和される |

| 配当は「法人税を払った後のお金からさらに所得税を払う」二重課税の構造です。 |

| ただし「配当控除」という制度があり、一定割合を税額から差し引くことができます。 |

| 役員報酬を抑えて配当を組み合わせることで、年間50万円前後の手取り改善になるケースがあります(個人の状況により異なります)。 |

| ⚠️ 配当を増やすときの注意点 |

| ● 役員報酬を下げると、傷病手当金・出産手当金・将来の厚生年金額も下がる |

| ● 「手取りが増えるからお得」だけで判断せず、ライフプラン全体で最適化することが重要 |

出口⑦ 個人資産の法人譲渡──まとまったキャッシュを動かす一手

個人名義の車や不動産を会社に買い取ってもらうことで、個人にまとまった現金を移すことができます。

会社にとっては資産が増え(経費化も可能)、個人には売却代金が入ります。

| ⚠️ 個人資産譲渡の3つの注意点 |

| ① 購入価格より高い価格で売却した場合、差額は「譲渡所得」として所得税がかかる |

| ② 価格が安すぎても高すぎても税務署から指摘される。鑑定書・査定書が必須 |

| ③ 社長個人と会社の取引でも、第三者と同じ手続き(売買契約書・代金の流れの明確化)が必要 |

出口⑧ 役員退職金──8つの中で最強の出口

これが8つの出口の中で最も強力です。退職時に会社から受け取る退職金には、他のお金にはない3つの大きな税優遇があります。

| ✅ 役員退職金の3大税優遇 |

| ① 退職所得控除:勤続20年で800万円、30年で1,500万円が非課税 |

| ② 控除を超えた部分も「1/2」にしてから税率をかける(1/2課税) |

| ③ 社会保険料がかからない + 他の所得と合算されない(分離課税) |

退職所得控除の額(参考)

| 勤続年数 | 退職所得控除額 | 社会保険料 | 課税方式 |

| 10年 | 400万円 | なし | 分離課税(1/2課税) |

| 20年 | 800万円 | なし | 分離課税(1/2課税) |

| 30年 | 1,500万円 | なし | 分離課税(1/2課税) |

| 💡 経営セーフティ共済との連動技 |

| ● 掛金を全額損金にしながら最大800万円まで積み立て可能 |

| ● 40か月以上掛けると解約時に100%戻ってくる |

| ● 引退時に解約すると「解約手当金(益金)」が発生するが、同時に退職金を支払えば相殺できる |

| → 法人税負担を抑えながら退職金原資を確保できる「一石二鳥」の設計が可能 |

【中学生向け例え話】

退職金は「長年お疲れ様でした」のお金。国が特別に「税金をたくさん引かなくていいですよ」と決めている特別枠です。同じ3,000万円でも、役員報酬で受け取るより退職金で受け取るほうが、手取りが数百万〜1,000万円以上変わることがあります。

出口別 税負担比較表(一覧)

各出口に対して、「社会保険料・所得税・住民税・定期同額ルール」の4つの観点で比較した一覧表です。

| 出口の種類 | 社会保険料 | 所得税 | 住民税 | 定期同額ルール |

| 役員報酬 | かかる(約30%) | かかる | かかる | あり |

| 社宅制度(差額部分) | かからない | かからない | かからない | なし |

| 出張日当 | かからない | かからない | かからない | なし |

| 役員借入金の返済 | かからない | かからない | かからない | なし |

| 家族への給与 | 条件次第で軽減可 | かかる | かかる | 条件次第 |

| 配当金 | かからない | かかる(控除あり) | かかる(控除あり) | なし |

| 個人資産の法人譲渡 | かからない | 譲渡所得に課税 | かかることあり | なし |

| 役員退職金 | かからない | 退職所得控除後に課税 | 1/2課税(軽減) | なし |

※ 上記は概要の比較です。個別の税計算は税理士や専門家にご相談ください。

役員報酬のみ vs 複合設計:手取りシミュレーション

同じ年間報酬総額3,000万円でも、出口設計によって手取りに大きな差が出ます。(下記は概算イメージです)

| 項目 | 役員報酬のみ | 複合設計(8出口活用) |

| 年間報酬総額 | 3,000万円 | 3,000万円 |

| 社会保険料(個人+法人) | 約360万円 | 約180万円(配当・日当活用で削減) |

| 所得税・住民税 | 約820万円 | 約550万円(分散・控除活用) |

| 手取り概算 | 約1,820万円 | 約2,270万円 |

| 差額 | ― | +約450万円 / 年 |

※ 上記は概算モデルです。実際の金額は役員報酬額・家族構成・各種控除の適用状況により異なります。税理士・FPへの個別相談を推奨します。

実践!複合設計モデル(組み合わせ例)

8つの出口は単独で使うより、組み合わせることで効果を最大化できます。

| 【複合設計モデル例】 |

| Step 1:役員報酬は「社会保険の給付水準を維持できる最低ライン」に設定 |

| Step 2:社宅制度で家賃負担を大幅軽減 |

| Step 3:出張日当で非課税の個人収入を確保 |

| Step 4:家族(配偶者・子)への給与支払いで所得を分散 |

| Step 5:経営セーフティ共済で退職金原資を毎月積み立て |

| Step 6:引退時に退職金として大きく受け取る(最大1,500万円以上が非課税) |

今日からできる!実装チェックリスト

この記事を読んだ後、まず以下のアクションから始めてみましょう。

| □ | 役員報酬の金額を社会保険料・税負担を含めて見直す |

| □ | 社宅制度の導入可否を検討し、賃料相当額を試算する |

| □ | 出張旅費規程を作成(または見直し)し、日当支給を開始する |

| □ | 役員借入金の残高を確認し、返済計画を立てる |

| □ | 家族(配偶者・子)が業務に関与している場合、給与支払いの実態整備を行う |

| □ | 配当 vs 役員報酬の最適バランスを税理士と試算する |

| □ | 個人名義資産の法人譲渡の検討(適正価格の確認) |

| □ | 経営セーフティ共済への加入・役員退職金規程の整備を今日開始する |

まとめ:役員報酬という「ひとつの出口」に頼る時代は終わった

法人から個人へお金を移す出口は8つあります。これを知っているかどうかだけで、年間の手取りが数百万円単位で変わるケースは珍しくありません。

8つの出口をもう一度確認しましょう。

| No. | 出口の種類 | ポイント・特徴 |

| ① | 役員報酬 | 最も基本的な出口。ただし社会保険料+所得税で手取り半減のリスクあり |

| ② | 社宅制度 | 家賃の大部分を会社経費に。実質的な手取りアップ効果大 |

| ③ | 出張日当 | 法人税・消費税・所得税を同時に下げる唯一の出口 |

| ④ | 役員借入金の返済 | 税金ゼロで個人資産が戻る。放置すると相続問題に発展 |

| ⑤ | 家族への給与支払い | 累進課税を分散。世帯全体の税負担を下げる |

| ⑥ | 配当金 | 社会保険料なし。配当控除で二重課税も緩和される |

| ⑦ | 個人資産の法人譲渡 | まとまった現金を動かせる。適正価格と書類整備が必須 |

| ⑧ | 役員退職金 | 最強の出口。退職所得控除で大きな非課税枠を活用できる |

これらの出口は、それぞれ単独でも効果がありますが、組み合わせることで効果が何倍にも増幅します。

「まだ退職は先の話」と思っている方こそ、今日から準備を始めることが、将来の手取りを大きく左右します。退職所得控除は勤続年数が長いほど非課税枠が増えるからです。

| ⚡ 最重要メッセージ |

| 出口戦略は「節税」のためだけではありません。 |

| 会社にも個人にも無理なく、合法的に手取りを最大化するための「設計」です。 |

| 必ず税理士・FPなどの専門家と連携しながら、あなたの状況に合った設計を組み立てましょう。 |

※ 本記事は一般的な情報提供を目的としており、個別の税務・法務アドバイスではありません。

実際の税務処理については、税理士・公認会計士等の専門家にご相談ください。

2026年度税制改正 完全ガイド

2026年度(令和8年度)の税制改正では、基礎控除の引き上げや給与所得控除の拡大など、会社員・パート・個人事業主に大きく影響する変更が行われました。この記事では、中学生でも理解できるように、わかりやすく解説します。

1. 源泉所得税とは?

源泉所得税とは、会社が給料を支払うときに、あらかじめ所得税を差し引いて国へ納める制度です。

例えば月給30万円の場合、会社は税金を差し引いた金額を従業員へ支払います。これにより、国は安定して税金を集めることができます。

源泉徴収義務者とは、会社や個人事業主など、給与を支払う側のことをいいます。

2. 2026年度税制改正の最大ポイント

今回の改正で最も注目されているのは、基礎控除と給与所得控除の引き上げです。

背景には物価上昇があります。食費や電気代などが高騰したため、税負担を軽くする目的で改正が行われました。

特に低所得者や子育て世帯にはプラスになる内容が多く含まれています。

3. 基礎控除の引き上げ

基礎控除とは、誰でも受けられる所得控除です。

2026年・2027年は、所得132万円以下の人の基礎控除が104万円へ引き上げられます。

これにより、税金がかかる所得が減るため、手取り額が増える効果があります。

例)

年収180万円の人の場合

・改正前:課税所得が大きく残る

・改正後:課税所得が減少

→ 所得税が軽減される

つまり、「生活費に回せるお金」が増えるイメージです。

4. 給与所得控除の引き上げ

給与所得控除とは、会社員の必要経費のようなものです。

2026年から最低保障額が65万円から74万円へ拡大されます。

年収190万円以下の人は特に恩恵が大きく、税金が減る可能性があります。

パートやアルバイトの人にも影響が大きい改正です。

5. 扶養の壁はどう変わる?

扶養親族の所得要件も緩和されました。

これまで「年収123万円まで」とされていた基準が、2026年からは136万円まで拡大されます。

つまり、パート勤務の配偶者や学生アルバイトが、以前より多く働いても扶養から外れにくくなります。

ただし、社会保険の壁とは別問題です。

税金上の扶養と社会保険上の扶養は異なるため、注意が必要です。

6. 年末調整の注意点

2026年の税制改正は、毎月の給与計算へすぐ反映されるわけではありません。

2026年1月〜11月までは旧税額表で計算されます。

実際の調整は12月の年末調整で行われます。

そのため、12月に税金が還付される人も多くなる可能性があります。

7. 通勤手当の非課税枠拡大

長距離通勤者への負担軽減として、非課税限度額が大きく拡大されました。

特に片道95km以上の通勤者では、最大66,400円まで非課税になります。

また、駐車場代についても最大5,000円が追加で非課税となります。

地方在住者にとっては大きなメリットです。

8. 食事補助の改正

企業の福利厚生として支給される食事補助も見直されました。

非課税枠は月3,500円から7,500円へ増額。

深夜勤務の夜食代も300円から650円へ引き上げられています。

物価高騰に対応した改正といえるでしょう。

9. 退職金課税の見直し

退職所得課税についても改正があります。

確定拠出年金と退職金を受け取る際の控除ルールが見直されました。

また、退職所得の源泉徴収票は、金額に関係なく税務署提出が義務化されます。

企業の事務負担は増える可能性があります。

10. 子育て世帯への優遇

23歳未満の扶養親族がいる場合、生命保険料控除の上限が4万円から6万円へ拡大されます。

教育費や生活費の負担が重い世帯にとって、税負担軽減につながります。

11. 2027年以降の変更点

2027年からは防衛特別所得税が創設されます。

一方で復興特別所得税は税率が下がります。

合計税率は変わらないため、実務上の大きな混乱は少ないと考えられます。

また、NISAの年齢制限が撤廃され、0歳からつみたて投資枠が利用可能になります。

12. まとめ

2026年度税制改正は、物価高対策として家計支援色の強い内容となりました。

特に重要なのは以下の5点です。

・基礎控除の引き上げ

・給与所得控除の拡大

・扶養の壁の緩和

・通勤手当の非課税枠拡大

・食事補助の非課税枠拡大

会社員、パート、個人事業主、企業経営者のすべてに関係する改正です。

特に年末調整や給与計算の実務には注意が必要です。

今後は物価指数に応じて控除額が見直される仕組みも導入予定であり、税制はより柔軟に変化していくでしょう

【完全版】会社員が起業前にやるべき準備退職前チェックリストと社会保険・税金の注意点を税理士が徹底解説

退職前チェックリストと社会保険・税金の注意点を税理士が徹底解説

監修:税理士 / 更新日:2026年5月

| 📌 この記事でわかること ✔ 会社員のうちに起業準備を進めるべき3つの理由 ✔ 退職前に確認すべき10項目チェックリスト(図解付き) ✔ 退職後の社会保険・健康保険・税金の手続きスケジュール ✔ 任意継続と国民健康保険どちらがお得かの比較表 ✔ 開業届・青色申告の期限と節税効果 ✔ 中学生でも理解できるやさしい解説 |

「起業したい!」と思ったとき、いきなり会社を辞めるのは実はとても危険です。退職した瞬間に健康保険・年金・住民税など、お金に関係する制度が一気に変わります。準備不足だと「申請期限を過ぎた」「お金が足りない」といったトラブルが起きやすくなります。

この記事では、現役の会社員が「辞める前にやるべきこと」を図解とチェックリストで徹底解説します。税理士の視点からポイントを整理しているので、起業を検討中の方はぜひ最後まで読んでください。

1|なぜ「在職中」から起業準備を始めるべきなのか

まず大前提として、起業の準備は「会社を辞めてから」ではなく「辞める前から」始めるのが正解です。その理由を3つにまとめます。

◆ 理由① 収入があるうちのほうが資金計画が立てやすい

会社員には毎月決まった給与があります。その収入がある状態で「起業のための資金を積み立てる」「設備費・広告費などの初期投資を準備する」ことができます。

退職後は売上が安定するまでの間、収入がゼロになる可能性があります。生活費は最低でも6ヶ月分、不安な方や子どもがいる方は12ヶ月分を目安に確保しておくと安心です。

◆ 理由② 退職後は手続きが一気に押し寄せる

退職した途端に、以下の手続きがほぼ同時に必要になります。

- 健康保険の切り替え(任意継続または国民健康保険)

- 厚生年金から国民年金への切り替え

- 住民税の普通徴収への切り替え

- 開業届・青色申告承認申請書の提出

- (場合によって)インボイス登録、営業許可の取得

それぞれに申請期限があり、「知らなかった」では済まされないものばかりです。在職中にこれらの仕組みを理解しておくだけで、退職後の混乱を大きく防げます。

◆ 理由③ 「辞めてから考える」は時間もお金も損をする

退職後に「さて何から始めようか」と考え始めると、事業の立ち上げが遅れ、その間も生活費は減り続けます。在職中に副業として小さく試してみることで、「需要があるか」「どんな客が来るか」「価格設定は正しいか」を実際のお金を動かして確認できます。

退職はゴールではなく、「準備が整ったことの証明」であるべきです。

2|退職前に確認すべき起業準備チェックリスト10項目

以下の10項目を退職前に一つずつ確認していきましょう。図(表)で一覧にまとめましたので、印刷してチェック用にお使いください。

| No. | チェック項目 | ポイント・注意点 |

| ① | 事業アイデアとターゲットを整理する | WHO・WHAT・HOW・WHYの4要素で整理 |

| ② | 副業・兼業ルールを就業規則で確認する | 違反すると懲戒処分のリスクあり |

| ③ | 売上見込みと生活費を分けて資金計画を立てる | 生活費は最低6ヶ月分を確保 |

| ④ | 開業タイミングを決める | 繁忙期・税務処理を考慮して設定 |

| ⑤ | 失業保険と再就職手当の扱いを確認する | ハローワークへ退職前に相談 |

| ⑥ | 健康保険の切り替えを比較する | 任意継続か国民健康保険かを試算 |

| ⑦ | 年金・配偶者の扶養の変化を確認する | 厚生年金→国民年金への手続き必須 |

| ⑧ | 住民税・税金の支払い時期を把握する | 前年所得基準のため退職後も高額になる場合あり |

| ⑨ | 開業届・青色申告の準備をする | 開業日から1ヶ月以内に税務署へ提出 |

| ⑩ | 退職後すぐの固定費を見直す | 通信費・保険料・サブスクから削減検討 |

▌ チェック①:事業アイデアとターゲットを整理する

「何を売るか」だけでなく「誰に売るか」「なぜあなたが売るか」まで考えるのがポイントです。ビジネスモデルの4要素(WHO・WHAT・HOW・WHY)を使って整理しましょう。

| 要素 | 意味 | 具体的なポイント |

| WHO(誰に) | 誰を顧客にするか | 年齢・性別・職業・趣味などを具体的に設定。「30代共働き主婦」など細かく絞る |

| WHAT(何を) | 何を提供するか | 商品・サービスの価値。「時短」「安心」「専門知識」など顧客の悩みを解決するもの |

| HOW(どうやって) | どう届けるか | 実店舗・オンライン・訪問など販売方法。SNS集客か紹介か広告かも含めて検討 |

| WHY(なぜ) | なぜあなたがやるか | 事業のストーリー・理念。共感を生むブランド力につながり、価格競争を避けられる |

この4つが整理できると、ターゲット設定、価格設定、販売方法のすべてが決めやすくなります。競合他社と市場規模も確認し、「自分が参入する余地があるか」を冷静に判断しましょう。

▌ チェック②:副業・兼業ルールを就業規則で確認する

在職中に起業準備(副業)を進める場合、必ず就業規則を確認してください。副業が禁止されている会社でこっそり開業してしまうと、懲戒処分のリスクがあります。

確認のポイントは次の3つです。

- 「副業・兼業」に関する条文がないか確認する

- 「競業禁止」「情報管理」の条文にも注意する

- 許可制・届出制の場合は所定の申請書を提出する

わからない場合は人事・労務部門に問い合わせるのが確実です。「副業禁止でも起業準備中」という状態は意外に多く、トラブルの原因になります。

▌ チェック③:売上見込みと生活費を分けて資金計画を立てる

資金計画は「事業用の資金」と「生活用の資金」を必ず分けて考えます。

| 資金の種類 | 目安金額 | 内容 |

| 事業資金(初期費用) | 業種によって異なる | 設備費・広告費・ホームページ制作費・仕入れ代など |

| 事業資金(運転資金) | 月間費用×3〜6ヶ月分 | 家賃・通信費・仕入れ・人件費など毎月かかる費用 |

| 生活費(本人分) | 月額生活費×6〜12ヶ月分 | 食費・家賃・光熱費・交通費など日常生活にかかる費用 |

| 生活費(扶養家族分) | 家族構成に応じて追加 | 配偶者・子どもがいる場合はその分を上乗せして確保 |

| 税金・社会保険料 | 前年所得の20〜30%程度 | 住民税・所得税・国民健康保険料・国民年金保険料の合計 |

▌ チェック④:開業タイミングを決める

「いつか辞める」ではなく、具体的な開業日を決めることが大切です。開業日を決めると「そのために何をいつまでに終わらせるか」が明確になります。

また、業種によっては繁忙期に合わせて開業すると最初から売上が取りやすくなります。例えば、会計・税務系なら3〜5月、飲食業なら春や秋のスタートが有利です。

▌ チェック⑤:失業保険と再就職手当の扱いを確認する

| 💡 知らないと損する!再就職手当とは? 失業保険(雇用保険の基本手当)は「求職活動をしている人」が受け取れる給付金ですが、起業する人は「求職活動」ではないため、基本的には受給対象外です。 ただし「再就職手当」は、所定の条件を満たせば起業・独立でも受給できる可能性があります。受給日数を残したまま就業(起業を含む)した場合に支給される一時金で、残日数が多いほど受給額が増えます。ハローワークへ退職前から相談しておくことが重要です。 |

▌ チェック⑥〜⑦:健康保険・年金の切り替えを確認する

会社員が退職すると、翌日から健康保険と厚生年金の資格を失います。それぞれ自分で切り替えの手続きが必要です。

| 制度 | 退職前 | 退職後 |

| 健康保険 | 勤務先の健康保険(会社が保険料の約半分を負担) | 任意継続(最長2年)または国民健康保険に切り替え |

| 年金 | 厚生年金(会社が保険料の半分を負担) | 国民年金に切り替え(月額16,980円・2024年度) |

▌ チェック⑧:住民税・税金の支払い時期を把握する

住民税は「前年の所得」をもとに計算されます。退職直後は収入がゼロでも、前年の高い給与に基づいた住民税の請求が来ます。これを知らないと「こんなに高いの!?」と慌てることになります。

| 税金の種類 | 退職後の納付方法 | 注意点 |

| 住民税 | 普通徴収(自分で納付) | 6月・8月・10月・翌1月の4回払い。前年所得が基準のため高額になることも |

| 所得税 | 確定申告(翌年2〜3月) | 個人事業の場合は1月〜12月分を翌年3月15日までに申告・納付 |

| 国民健康保険料 | 自分で納付(毎月or一括) | 前年所得と家族人数で決まる。市区町村で事前に試算可能 |

| 国民年金保険料 | 自分で納付(毎月or一括) | 月額16,980円(2024年度)。前払いで割引あり |

▌ チェック⑨:開業届・青色申告の準備をする

| 📋 青色申告特別控除(最大65万円)とは? 青色申告承認申請書を提出して複式簿記で帳簿をつけ、e-Taxで申告すると、所得から最大65万円が控除されます。仮に所得税率20%の方なら、それだけで13万円の節税効果があります。 提出期限:開業日から2ヶ月以内(1月1日〜1月15日開業の場合は3月15日まで) 白色申告との違い:控除なし(10万円控除のみ)。会計ソフトを使えば複式簿記も難しくありません。 |

開業届(個人事業の開業・廃業等届出書)は開業日から1ヶ月以内に税務署へ提出します。e-Taxを使えばオンラインで提出可能です。青色申告承認申請書と同時に提出するのが効率的です。

▌ チェック⑩:退職後すぐの固定費を見直す

起業直後は収入が不安定です。毎月必ず出ていく「固定費」を減らすことで、資金が尽きるまでの時間を延ばせます。

| 固定費の種類 | 見直しの方法・目安 |

| 通信費(スマホ・インターネット) | 格安SIMへの乗り換え、プラン変更で月5,000〜10,000円の削減も可能 |

| 保険料(生命保険など) | 掛け捨て型に変更、不要な特約の見直し |

| サブスクリプション | 使っていないサービスの解約。動画・音楽・雑誌など月1,000〜5,000円程度 |

| 家賃 | 在宅ワーク中心ならより安い物件への引越しも検討。コワーキングスペースの活用も |

| 光熱費 | 電力・ガスの契約見直し、節電による削減 |

3|健康保険は「任意継続」か「国民健康保険」どちらを選ぶ?

退職後の健康保険選びは、金額が大きく変わる重要な判断です。特に起業直後は収入が不安定なため、慎重に比較してください。

| 比較項目 | 任意継続 | 国民健康保険 |

| 保険料 | 退職時の給与が基準(2年固定) | 前年所得が基準(毎年変動) |

| 自己負担 | 全額自己負担(会社負担なし) | 全額自己負担(同左) |

| 家族の扶養 | 扶養人数が増えても保険料変わらず | 加入人数が増えると保険料増加 |

| 加入期間 | 最長2年間 | 廃業・転職まで継続 |

| 申請期限 | 退職翌日から20日以内 | 退職後14日以内 |

| 向いている人 | 収入が高い・扶養家族が多い人 | 退職後の収入が会社員時代より大幅減の人 |

| 福利厚生 | 組合健保の場合は継続利用可 | なし |

▌ どちらを選ぶべきか:判断のポイント

- 退職前の年収が高かった(目安:600万円以上)→ 国民健康保険の保険料が高くなりやすい

- 退職後の収入が激減する見込み → 国民健康保険のほうが安くなることが多い

- 扶養家族が多い → 任意継続のほうが有利(家族が増えても保険料が変わらない)

- 組合健保の福利厚生を活かしたい → 任意継続を選ぶメリットあり

| ⚠️ 注意:かならず退職前に試算してください 任意継続と国民健康保険のどちらが得かは、個人の収入・家族構成・地域によって大きく変わります。任意継続の申請期限は退職翌日から20日以内と非常に短いため、退職前にそれぞれの保険料を試算して比較しておくことが必須です。 試算方法:加入先の健保組合(任意継続)、お住まいの市区町村窓口(国民健康保険)に問い合わせるか、各自治体のウェブサイトの試算ツールを使ってください。 |

4|退職後の手続きスケジュール一覧

退職後にやるべき手続きをタイミング別にまとめました。期限があるものは特に注意してください。

| タイミング | 手続き内容 | 詳細・注意点 |

| 退職直後(〜2週間) | 健康保険の切り替え申請 | 任意継続は退職翌日から20日以内。国保は14日以内に市区町村へ |

| 退職直後(〜2週間) | 国民年金への切り替え | 住んでいる市区町村の窓口で手続き。未納期間が発生しないよう注意 |

| 退職翌月〜 | 住民税の普通徴収切り替え | 会社からの天引きが終わり自分で納付。6月・8月・10月・翌1月の4回払い |

| 開業日から1ヶ月以内 | 開業届の提出 | 最寄りの税務署へ。e-Taxでも可能。青色申告承認申請書も同時に提出 |

| 開業日から2ヶ月以内 | 青色申告承認申請書の提出 | 最大65万円の特別控除。期限を過ぎると白色申告になる |

| 翌年2月16日〜3月15日 | 所得税の確定申告 | 開業初年度から必要。会計ソフトを使って帳簿管理を開始 |

5|在職中に進めたい「実践的な起業準備」

制度の確認だけでなく、ビジネスを実際に動かすための準備も在職中から始めましょう。

▌ ① 屋号・名刺・SNS・簡易サイトを先に準備する

起業後にすぐ営業活動を始めるために、以下を事前に用意しておきましょう。

| 準備するもの | ポイント |

| 屋号(事業名) | 検索しやすく、何の仕事かわかる名前にする。他社の商標との重複に注意 |

| 名刺 | 屋号・氏名・電話番号・メールアドレス・URLを記載。SNSアカウントも入れると便利 |

| SNSアカウント | X(旧Twitter)・Instagram・LinkedInなど業種に合ったSNSで情報発信を開始 |

| 簡易ランディングページ(LP) | WordPressやSTUDIO、Wixなどで作成。サービス内容・料金・連絡先を掲載 |

▌ ② 見込み客・専門家・外注先を事前に確保する

- 見込み客:SNS・ブログでの情報発信、友人・知人への告知、モニター募集などで事前に関係構築

- 税理士・社労士:起業後の経営判断・節税・社会保険手続きについて相談できる専門家を早めに確保

- 外注先・協力パートナー:自分一人では対応しきれない業務を外注できる相手を探しておく

▌ ③ 開業後の営業・販促計画を作る

「開業日に何をするか」「最初の1ヶ月で何件の商談をするか」「SNSは週何回更新するか」など、具体的な行動計画を数字で作っておくことで、開業直後から動けます。「なんとなく宣伝する」より「月20件DM・毎週ブログ投稿・初月3件成約を目標」のほうが結果が出やすいです。

6|よくある質問(Q&A)

◆ Q. 在職中に開業届を出してもいいですか?

A. 問題ありません。在職中でも開業届を提出することは可能です。ただし、勤務先の副業規定を必ず確認してから行動してください。

◆ Q. 会社を辞める前に確定申告は必要ですか?

A. 退職した年の分は、退職後に「確定申告」が必要になります(年末調整は勤務先が行ってくれません)。また、個人事業を開始した年は、開業した年の1月〜12月分の所得を翌年3月15日までに確定申告します。

◆ Q. 青色申告と白色申告の違いは何ですか?

A. 白色申告は帳簿が簡単ですが、特別控除がありません。青色申告は帳簿が複式簿記になりますが、最大65万円の特別控除が受けられます。会計ソフト(freee・マネーフォワード・弥生など)を使えば手間はそれほど変わりません。起業するなら必ず青色申告を選びましょう。

◆ Q. インボイス登録は必要ですか?

A. 取引先が課税事業者(企業など)の場合、インボイス(適格請求書)の発行ができないと取引を断られるケースが増えています。個人消費者相手のビジネスなら登録は必須ではありませんが、BtoB(企業間取引)が中心の場合は登録を検討してください。

まとめ:「辞める準備」まで含めた起業計画を

| ✅ この記事のポイントまとめ ① 起業準備は在職中から始めることでリスクを大幅に下げられる ② 退職前に10項目のチェックリストを一つひとつ確認する ③ 健康保険は退職前に試算して、任意継続か国民健康保険かを選ぶ ④ 開業届・青色申告承認申請書は期限内に提出する(最大65万円の節税効果) ⑤ 住民税・年金・所得税など「税金の波」に備えた資金を確保しておく ⑥ SNS・名刺・見込み客の獲得を在職中から並行して進める |

起業は「勢い」で飛び込むものではなく、「計画」と「準備」で成功確率を上げるものです。この記事が、あなたの起業準備の一助になれば幸いです。

税金・社会保険・会計処理についてさらに詳しく知りたい方や、個別の状況を確認したい方は、税理士への相談をおすすめします。

故人の預金口座が凍結!「預貯金の払い戻し制度」と手続きの全知識

家族が亡くなったとき、悲しみの中で直面するのが「お金の手続き」です。

「死亡届を出したらすぐに口座が止まるの?」「葬儀代はどうすればいい?」

そんな疑問や不安を解消するために、「銀行口座が凍結される仕組み」と、2019年から始まった便利な「預貯金の払い戻し制度」について、日本一わかりやすく解説します。

1. 死亡届を出すとすぐ凍結?口座が止まる「本当のタイミング」

「役所に死亡届を出した瞬間に、銀行のATMが使えなくなる」と思っている方が多いですが、実はそれは間違いです。

銀行が口座を止めるきっかけ

銀行の口座が凍結される(取引ができなくなる)のは、「銀行が名義人の死亡を確認したとき」です。役所と銀行がオンラインで繋がっているわけではありません。

主に以下のルートで銀行は死亡を知ります:

- 親族が銀行の窓口に「亡くなりました」と連絡したとき(これが最も多い)

- 新聞の訃報欄や地域のニュースを見たとき

- 銀行の担当者が近所の噂などで耳にしたとき

なぜ口座を凍結させるのか?

それは、「遺産を守るため」です。

亡くなった人の預金は、その瞬間に「相続人全員の共有財産」になります。一部の親族が勝手に引き出して使い込んでしまうのを防ぎ、法的なトラブルから守るために銀行は口座をロックするのです。

2. 凍結前に勝手に引き出すのは「NG」?知っておくべき2つのリスク

「銀行が知る前に引き出しておけばいいのでは?」と考える方もいるかもしれません。物理的には可能ですが、法的には大きなリスクが2つあります。

リスク①:親族間の「争族(争い)」の原因になる

勝手にお金を引き出すと、他の親族から「自分だけ得をしようとしている」「いくら引き出したのか不透明だ」と疑われる原因になります。たとえ葬儀代のためだったとしても、領収書がないと証明できず、一生の遺恨(いこん)になるケースも少なくありません。

リスク②:「相続放棄」ができなくなる(重要!)

もし亡くなった人に多額の借金があった場合、通常は「相続放棄」ができます。しかし、故人の預金を引き出して使ってしまうと、法律上「すべての財産を引き継ぐと認めた(単純承認)」とみなされます。こうなると、後から借金が見つかっても放棄できなくなるのです。

3. 救済処置!「預貯金の払い戻し制度(仮払い制度)」とは?

遺産分割の話し合いには時間がかかります。しかし、葬儀費用や入院費の支払いは待ってくれません。そこで2019年に作られたのが、「遺産分割が終わる前でも、一定額までなら引き出せる制度」です。

いくら引き出せる?(計算式)

この制度で引き出せる金額は、以下の計算式で決まります。

$$ \text{引き出せる額} = \text{死亡時の預金残高} \times \frac{1}{3} \times \text{あなたの法定相続分} $$

【具体例】

父が亡くなり、残高が600万円。相続人が母と子供1人の場合。

子供の法定相続分は1/2なので、

$$ 600\text{万円} \times \frac{1}{3} \times \frac{1}{2} = 100\text{万円} $$

100万円までなら、他の親族の同意なしで引き出せます。

※ただし、一つの銀行につき最大150万円が上限です。

手続きに必要な書類

銀行によって多少異なりますが、一般的には以下の書類が必要です。

- 亡くなった人の戸籍謄本(出生から死亡まで)

- 相続人全員の戸籍謄本

- 引き出す人の印鑑証明書

4. 家族が亡くなった後の全体スケジュール

お金の手続き以外にも、やるべきことはたくさんあります。

| 時期 | やること | 提出先 |

| 7日以内 | 死亡届・死体火葬許可申請書の提出 | 市区町村役場 |

| すみやかに | 年金受給停止・介護保険証の返納 | 年金事務所・役所 |

| 3ヶ月以内 | 相続放棄の検討 | 家庭裁判所 |

| 4ヶ月以内 | 準確定申告(亡くなった人の確定申告) | 税務署 |

| 10ヶ月以内 | 相続税の申告・納税 | 税務署 |

5. まとめ:トラブルを避けるための3箇条

- 勝手に引き出さない: まずは親族で話し合い、同意を得る。

- 領収書をすべて保管する: 葬儀代などで使った場合は、1円単位で記録を残す。

- 制度を賢く使う: 困ったら「預貯金の払い戻し制度」を検討する。

相続は、お金の問題以上に「心の問題」になりやすいものです。正しい知識を持って手続きを進めることで、大切な家族との最後のお別れを、穏やかな気持ちで過ごせるようにしましょう。

【税理士が徹底解説】

なぜ富裕層は現金を不動産に変えるのか?

相続税評価額が下がる仕組みを中学生でもわかるように解説

公開日:2026年5月8日 |

はじめに――「なぜ現金より不動産のほうが相続に有利なの?」

「お金持ちはなぜわざわざ現金を不動産に換えるの?」と疑問に思ったことはありませんか?実はそこには、日本の相続税の計算ルールにある大きな「差」が隠れています。

簡単に言うと、同じ1億円の財産でも、現金で持つより不動産で持つほうが「相続税の計算上の価格(評価額)」が低くなる仕組みが日本の税法には存在します。この仕組みを上手に活用することが、富裕層の間で広く行われている相続税対策の一つです。

本記事では、その仕組みをできるだけやさしく、かつ正確に解説します。税理士が監修した信頼性の高い情報を、中学生でも理解できるようにかみ砕きましたので、ぜひ最後まで読んでみてください。

| 📋 この記事でわかること(目次) |

| ① 富裕層とはどんな人たちか? ── 日本の超富裕層の実態 |

| ② 相続税の基本 ── 「評価額」って何? |

| ③ 現金を不動産に換えると評価額はどう変わるか |

| ④ 賃貸不動産にするとさらに評価額が下がる理由 |

| ⑤ 具体的な計算例 ── 10億円を不動産に換えた場合 |

| ⑥ 超富裕層への課税強化とその影響 |

| ⑦ 国外転出時課税制度とは何か |

| ⑧ 不動産小口化商品という選択肢 |

| ⑨ 注意点とリスク |

| ⑩ まとめ |

① 富裕層とはどんな人たちか?

まず「富裕層」という言葉の定義を確認しましょう。野村総合研究所の調査(2021年)によると、日本の富裕層は「純金融資産」(不動産を除く預貯金・株式などの金融資産)の額によって次のように分類されています。

【図表1】日本の富裕層の分類(野村総合研究所 2021年調査)

| 分類 | 純金融資産の目安 | 世帯数 | 全体に占める割合 |

| 超富裕層 | 5億円以上 | 9.0万世帯 | 0.17% |

| 富裕層 | 1億円〜5億円未満 | 139.5万世帯 | 約2.6% |

| 準富裕層 | 3,000万円〜1億円未満 | 325.4万世帯 | 約6.1% |

| アッパーマス層 | 3,000万円未満 | 712.1万世帯 | 約13.3% |

| マス層(一般層) | 3,000万円未満 | 4,213.2万世帯 | 約78.0% |

出所:野村総合研究所「NRI富裕層アンケート調査」(2021年)をもとに作成

注目すべきは「超富裕層」の少なさです。全体のわずか0.17%にすぎませんが、その保有資産は国内外で非常に大きな影響力を持っています。

また、世界に目を向けると、資産3,000万ドル(約45億円)以上を保有する「超高資産家」の数で日本はかつて世界第2位(2017年)でしたが、2022年には4位に下がっています。その背景には、国内の課税強化や円安などの影響があるとみられています。

② 相続税の基本 ── 「評価額」って何?

相続税は、亡くなった人(被相続人)の財産を受け取った人(相続人)に対してかかる税金です。ここで重要なのが「評価額」という概念です。

| 💡 評価額とは?(ポイント解説) |

| 相続税を計算するとき、財産の価値はすべて「時価(実際の市場価格)」ではなく、 |

| 税法で決められた独自のルールで計算した「評価額」を使います。 |

| ★ 現金・預金 → 額面そのまま(1億円は1億円として評価) |

| ★ 土 地 → 路線価方式などで評価(時価の約80%程度) |

| ★ 建 物 → 固定資産税評価額(時価の約60%程度) |

| つまり、現金より不動産のほうが評価額が低くなりやすい! |

現金や預金はそのままの金額(額面)が評価額になりますが、土地や建物は税法上の独自の計算方法で評価されるため、一般的に市場価格(時価)よりも低い評価額になります。

この「評価額の差」を活用するのが、現金を不動産に換える相続税対策の基本的な考え方です。

③ 現金を不動産に換えると評価額はどう変わるか

では具体的に、土地と建物はどのように評価されるのでしょうか。それぞれの評価方法を丁寧に説明します。

土地の評価:路線価方式

土地の相続税評価額は原則として「路線価(ろせんか)方式」で計算します。

| 📌 路線価とは? |

| 路線価とは、国税庁が毎年発表する「その道路に面した土地1㎡あたりの価格」のことです。 |

| 一般的に、路線価は時価(実際の売買価格)の約80%程度に設定されています。 |

| 例)時価1億円の土地 → 路線価評価額は約8,000万円 |

建物の評価:固定資産税評価額

建物の相続税評価額は「固定資産税評価額」を使います。

| 📌 固定資産税評価額とは? |

| 固定資産税評価額は、市区町村が固定資産税を計算するために決めた建物の価格です。 |

| 一般的に、時価(建築費や市場価格)の約60%程度とされています。 |

| 例)時価1億円の建物 → 固定資産税評価額は約6,000万円 |

【図表2】現金と不動産の評価額の違い(イメージ)

| 財産の種類 | 時価(実際の価格) | 相続税の評価額(目安) |

| 現金・預金 | 1億円 | 1億円(変わらない) |

| 土地(更地) | 1億円 | 約8,000万円(路線価 = 時価×80%) |

| 建物(自己使用) | 1億円 | 約6,000万円(固定資産税評価額 = 時価×60%) |

| 賃貸建物(貸家) | 1億円 | 約4,200万円(固定資産税評価額×70%) |

| 貸家建付地 | 1億円 | 約6,320万円(詳細は後述) |

※ 数値はあくまで目安です。実際は物件の立地・状況等により異なります。

④ 賃貸不動産にするとさらに評価額が下がる理由

土地や建物を購入するだけでも評価額は下がりますが、さらにその不動産を「賃貸」として他の人に貸し出すと、評価額がさらに下がります。なぜでしょうか?

それは、借りている人(借家人・テナント)の「権利」が認められているからです。

| 🏠 借家権とは?(超わかりやすく解説) |

| アパートやマンションを借りている人(借家人)には、「すぐには追い出されない権利」があります。 |

| これを「借家権(しゃくやけん)」と呼びます。 |

| この借家権が存在する分だけ、オーナー(大家さん)の財産価値は制限されます。 |

| そのため、税法上は「借家権割合(30%)」だけ評価額を差し引く(控除する)ことができます。 |

| つまり、自分で使っている建物より、人に貸している建物のほうが評価額が低くなるのです! |

貸家建付地(かしやたてつけち)とは?

土地の場合、その上に賃貸用の建物が建っている土地のことを「貸家建付地(かしやたてつけち)」と呼びます。

貸家建付地の評価額は、通常の路線価から「借地権と借家権を組み合わせた割合」を差し引いて計算します。これにより、更地(何も建っていない土地)よりもさらに低い評価額になります。

【図表3】不動産の評価額が下がる仕組み(段階的イメージ)

| ステップ | 内容 | 評価額への影響 |

| STEP 1 | 現金・預金をそのまま保有 | 評価額 = 時価100% (割引なし) |

| STEP 2 | 土地・建物を購入(自己使用) | 土地:時価の約80% / 建物:時価の約60% |

| STEP 3 | 購入した建物を賃貸に出す | 建物:さらに借家権30%分を控除 |

| STEP 4 | 土地も「貸家建付地」として評価 | 土地:路線価から借地権×借家権分を控除 |

このように、現金 → 不動産購入 → 賃貸化 → 貸家建付地評価、という手順を踏むことで、段階的に評価額を圧縮することができます。

⑤ 具体的な計算例 ── 10億円を不動産に換えた場合

では、実際の数字で計算してみましょう。ここでは元の記事にある計算式をそのまま使って解説します。

| 📊 計算の前提条件 |

| ・現金(または預金)の金額:10億円 |

| ・土地の取得価格(時価):5億円(このうち土地5億円とする) |

| ・建物の取得価格(時価):5億円 |

| ・賃貸として人に貸し出している(空室なし・満室の場合) |

| ・借地権割合:70%(地域によって異なる。路線価図に記載) |

| ・借家権割合:30%(全国一律) |

建物の評価額を計算する

計算式:

建物の評価額 = 時価 × 固定資産税評価額の割合(約60%) × (1 - 借家権割合30%)

| 5億円 × 0.6 × (1 ー 0.3)= 2億1,000万円 |

つまり、時価5億円の建物が 2億1,000万円 という評価額になります。 時価から見ると、約58%減ということになります。

土地の評価額を計算する

計算式(貸家建付地):

土地の評価額 = 時価 × 路線価割合(約80%) × (1 ー 借地権割合70% × 借家権割合30%)

| 5億円 × 0.8 × (1 ー 0.7 × 0.3)= 3億1,600万円 |

時価5億円の土地が 3億1,600万円 という評価額になります。時価から見ると、約37%減ということになります。

合計の評価額を確認する

【図表4】現金10億円を賃貸不動産に換えた場合の評価額の変化

| 財産の種類 | 時価(取得費) | 相続税評価額 | 評価の圧縮効果 |

| 建物 | 5億円 | 2億1,000万円 | 約▲2億9,000万円 |

| 土地(貸家建付地) | 5億円 | 3億1,600万円 | 約▲1億8,400万円 |

| 合計 | 10億円 | 5億2,600万円 | 約▲4億7,400万円 |

| ✅ 計算結果のポイント |

| 現金10億円をそのまま保有していた場合の相続税評価額:10億円 |

| 賃貸不動産(土地+建物)に換えた場合の相続税評価額:約5億2,600万円 |

| ➡ 評価額が約4億7,400万円(約47%)も圧縮されました! |

| ただし、この計算はあくまで一例です。物件の立地・賃貸状況(空室率など)・ |

| 借地権割合によって結果は大きく変わります。 |

⑥ 超富裕層への課税強化とその影響(2025年以降)

2023年度の税制改正によって、所得が極めて高い人(超富裕層)に対する新たな課税ルール「最低税負担の調整制度」が導入されました。これは2025年分の所得税から適用されています。

| 📋 最低税負担の調整制度(ミニマムタックス)の概要 |

| ■ 対象者:年間の基準所得金額が3.3億円を超える、極めて高収入の人 |

| (対象者は約200〜300人と推定される非常に少数) |

| ■ 計算式: |

| (基準所得金額 ー 3.3億円)× 22.5% ー 基準所得税額 = 追加納付税額 |

| ■ 「22.5%」は所得税の最高税率(45%)の半分 |

| ■ 基準所得金額とは:確定申告が不要な配当所得や株式の売却益なども |

| 含めた合計所得金額のこと(税逃れを防ぐための定義) |

この制度が生まれた背景には、超高額所得者の中に株式配当などを多く受け取ることで実質的な税負担率が低くなるケースがあったことがあります。これに対して「最低でもこれだけは税金を払うべき」という基準を設けたものです。

対象者は全国でわずか200〜300人程度と非常に少数のため、「なぜ法律でわざわざ規定する必要があったのか」という専門家からの疑問の声もあります。

⑦ 国外転出時課税制度とは何か

日本の相続税・所得税の課税を避けるために海外に移住する富裕層に対して、2015年に「国外転出時課税制度(こくがいてんしゅつじかぜいせいど)」が導入されました。

| 🌏 国外転出時課税制度のポイント |

| ■ 対象者:1億円以上の「対象資産」(株式・投資信託など)を保有している居住者 |

| ■ 制度の内容: |

| 対象者が日本国外に移住する場合、その時点で対象資産を「売った」とみなして |

| 含み益(まだ実現していない利益)に所得税・復興特別所得税が課税される。 |

| ■ 贈与・相続にも適用: |

| 国外に住む親族(非居住者)に対象資産を贈与・相続した場合も同様に課税される。 |

| ■ 目的: |

| キャピタルゲイン課税(資産を売却した際の利益への課税)を逃れるために |

| 海外移住後に売却するという節税行為を防止するため。 |

この制度により、「日本を出て海外で資産を売れば税金を払わなくて済む」という手法は基本的に封じられました。

一方で、不動産は日本国内に存在する資産であるため、国外転出時課税の対象外となります。これが「不動産を持つ富裕層は国内で相続・節税対策を行う」という傾向につながっています。

⑧ 不動産小口化商品という選択肢

「不動産を購入したいが、まとまった金額の物件を一人で買うのは難しい」という場合に活用できるのが「不動産小口化商品」です。

| 🏢 不動産小口化商品とは? |

| 一つの大型不動産(オフィスビル・マンションなど)を小さな「口数」に分けて、 |

| 複数の投資家が共同で保有する仕組みです。 |

| ■ メリット: |

| ・少額(数百万円〜)から不動産に投資・保有が可能 |

| ・複数の物件に分散投資することでリスク軽減 |

| ・現金を不動産評価(=路線価・固定資産税評価額)で相続できる |

| ・相続人に均等に分配しやすい(遺産分割が容易) |

| ■ 注意点: |

| ・流動性が低い(すぐに現金化できない場合がある) |

| ・物件の価値が下落するリスクがある |

| ・商品の内容・信頼性の確認が必要 |

特に、相続人(財産を受け取る人)が複数いる場合、一棟のマンションをそのまま相続すると「誰がどの部分を受け取るか」でもめやすいですが、小口化商品なら人数分に分けやすいというメリットがあります。

⑨ 注意点とリスク ── 必ずしも「トクをする」わけではない

不動産への換換は確かに相続税評価額を下げる効果がありますが、万能の対策ではありません。以下の点に注意が必要です。

【図表5】不動産活用による相続税対策の注意点・リスク一覧

| リスク・注意点 | 内容の説明 |

| 空室リスク | 空室が多いと評価額の圧縮効果が減少します。賃貸状況(稼働率)が重要です。入居者がいない物件は「貸家」として認められない可能性があります。 |

| 不動産価格の下落リスク | 購入後に不動産の市場価格が下がると、評価額圧縮効果よりも実際の財産価値の損失が大きくなる可能性があります。 |

| 流動性の低さ | 不動産は株式や現金と違い、すぐに売れるわけではありません。急に現金が必要になったときに対応が難しい場合があります。 |

| 管理コスト | 不動産には修繕費、管理費、固定資産税などのランニングコストがかかります。節税効果だけで判断するのは危険です。 |

| 税務調査のリスク | 節税目的が明らかな不動産取得については、国税庁が「不当な税負担の回避」として否認するケースも増えています(判例あり)。 |

| 借地権割合の地域差 | 借地権割合は地域によって30%〜90%まで異なります。路線価図で確認が必要です。同じ計算でも地域によって大きく結果が変わります。 |

| ⚠️ 税務上の「否認リスク」について(重要) |

| 近年、国税庁は「相続税対策のためだけに行われた不動産購入」について、 |

| 「租税回避行為(税逃れ)」として評価額の圧縮を否認するケースが出ています。 |

| 特に注意が必要な事例: |

| ・相続直前(数か月〜1〜2年以内)に購入した不動産 |

| ・節税以外の経済的合理性が見当たらない取引 |

| ・過度に評価額を圧縮することのみを目的とした取引 |

| 不動産を活用した相続対策を行う際は、必ず税理士等の専門家に相談しましょう。 |

⑩ まとめ ── 現金を不動産に換える相続税対策の全体像

この記事で解説した内容を最後に整理します。

【図表6】記事の総まとめ:現金→不動産の相続税対策フロー

| 項目 | ポイント |

| なぜ不動産が有利? | 相続税評価額が時価より低くなるため。現金は時価=評価額だが、不動産は評価額が下がる。 |

| 土地の評価方法 | 路線価方式(時価の約80%)。賃貸に使えば貸家建付地としてさらに低く評価される。 |

| 建物の評価方法 | 固定資産税評価額(時価の約60%)。賃貸建物(貸家)は借家権30%を控除でさらに低下。 |

| 計算例 | 10億円の現金を賃貸不動産に換えると評価額は約5.26億円(約47%圧縮)になる可能性がある。 |

| 課税強化の動き | 超富裕層への最低税負担制度(2025年〜)、国外転出時課税制度(2015年〜)が導入済み。 |

| 注意点 | 空室リスク・価格下落・管理コスト・税務調査(否認)リスクがある。専門家への相談が必須。 |

現金を不動産に換える相続税対策は、日本の税法の評価ルールを活用した合法的な節税手法です。しかし、その効果は物件の選び方・賃貸状況・立地・借地権割合など多くの条件に左右されます。また、節税目的だけで動くと税務調査でリスクが生じることもあります。

相続税対策は、不動産購入だけでなく、生前贈与・生命保険の活用・遺言書の作成など、総合的な視点で検討する必要があります。ぜひ信頼できる税理士や専門家に早めに相談することをおすすめします。

【免責事項・ご注意】

本記事は、一般的な情報提供を目的として作成されたものであり、個別の税務・法律アドバイスではありません。掲載している計算例・数値はあくまで説明のための目安であり、実際の税務処理とは異なる場合があります。税務上のご判断は、必ず税理士・弁護士等の専門家にご相談ください。税制は毎年改正されるため、最新の情報は国税庁ホームページ等でご確認ください。

« Older Entries Newer Entries »