Archive for the ‘未分類’ Category

親が亡くなったときに「申請しないともらえないお金」5つをわかりやすく解説

家族が亡くなると、悲しみの中で多くの手続きをしなければなりません。

その中には「申請しないともらえないお金」がいくつもあります。

これらは自動でもらえるわけではなく、遺族が申請しないと受け取ることができません。

また、期限を過ぎるともらえなくなる場合もあります。

この記事では、中学生でも理解できるように、親が亡くなったときにもらえる可能性があるお金を

図を使って分かりやすく解説します。

① 葬祭費・埋葬料(葬儀の補助金)

葬儀を行った人に対して、健康保険から支給されるお金です。

■ 支給額の目安

・国民健康保険、後期高齢者医療制度:3万円〜7万円

・会社員の健康保険:5万円

■ 申請先

・市区町村役場

・健康保険組合

■ 申請期限

葬儀の翌日から2年以内

② 未支給年金

年金は「後払い」で支払われます。

そのため、亡くなった時点でまだ支払われていない年金がある場合、

遺族が受け取ることができます。

■ 申請先

年金事務所

■ 期限

5年以内

③ 高額療養費の還付

入院や手術などで医療費が高額になった場合、

一定額を超えた分は戻ってきます。

例

医療費 20万円

自己負担上限 57,600円

戻るお金

20万円 − 57,600円

= 142,400円

■ 申請期限

診療月から2年以内

④ 準確定申告

亡くなった人の最後の確定申告です。

医療費控除などがある場合、

税金が戻る可能性があります。

■ 期限

死亡を知った日の翌日から4ヶ月以内

⑤ 介護保険料の還付

介護保険料は年金から天引きされています。

亡くなった月によっては払いすぎになり、

市区町村から還付されることがあります。

まとめ

親が亡くなったときには、次のようなお金が受け取れる可能性があります。

1 葬祭費・埋葬料

2 未支給年金

3 高額療養費の還付

4 準確定申告による税金の還付

5 介護保険料の還付

特に「準確定申告」は期限が4ヶ月と短いため注意が必要です。

法人税率が上がるのはいつから?2026年導入予定の「防衛特別法人税」を世界一わかりやすく解説!

「2026年から法人税が上がるって本当?」「自分の会社は大丈夫?」と不安に思っている経営者の方も多いのではないでしょうか。

実は、2026年4月から新しい税金**「防衛特別法人税」がスタートする予定です。 この記事では、難しい税金の話を中学生でもわかるくらい簡単**に解説します!

1. 法人税が上がるのは「2026年4月1日」から!

結論から言うと、増税が始まるのは 2026年(令和8年)4月1日以降に始まる事業年度 からです。

これまでの法人税に、新しく「付けたし」の税金がかかるイメージです。

どのくらい上がるの?

今までの法人税の金額に対して、**4%の「付加税(ふかぜい)」が上乗せされます。 ざっくり計算すると、会社の利益に対して「約1%」**分、税金の負担が増えることになります。

2. 【図解】防衛特別法人税の仕組み

「4%増える」と言われると難しく感じますが、実は**「500万円のボーナス(控除)」**があるのがポイントです。

増税の計算イメージ図

計算式:

(本来の法人税 - 500万円) × 4% = 防衛特別法人税

つまり、「もともとの法人税が500万円以下の会社」は、この増税の影響を受けません! 小さな会社には優しいルールになっているんですね。

3. なぜ税金が上がるの?理由は「防衛力」

なぜ今、増税が必要なのでしょうか? 主な理由は2つです。

- 日本の周りの環境が変わったから最近、世界のニュースで戦争やミサイルの話が増えていますよね。日本を守るための道具(防衛力)を強くするための資金が必要です。

- 企業の「貯金」が増えているから日本の企業全体で、使わずに貯めているお金(内部留保)が増えています。「余裕があるところから少しずつ出してもらおう」という考え方です。

4. 中小企業への影響は?

「うちは小さい会社だから潰れちゃうかも…」と心配する必要は今のところ低そうです。

- 500万円の壁: 前述の通り、法人税額が500万円(利益でいうと約2,000万〜2,500万円程度)以下の会社は対象外です。

- 優遇制度の延長: 中小企業向けの税金を安くするルールも、2027年まで延長されることが決まっています。

5. 今からできる「節税対策」5選

増税に備えて、今のうちから会社にお金を残す工夫をしましょう!

| 対策内容 | メリット |

| 役員報酬の見直し | 社長のお給料を適正に増やして利益を調整する |

| 不要な在庫の処分 | 売れない在庫を捨てたり安売りして「損失」にする |

| 福利厚生の充実 | 社員の健康診断や社宅を会社の経費にする |

| 貸倒引当金の計上 | お金が返ってこないリスクに備えて経費にする |

| 経営セーフティ共済 | 貯金しながら、全額を経費にできる最強の味方 |

まとめ:早めの準備が会社を守る!

2026年4月から始まる防衛特別法人税。

まずは、自分の会社の「法人税が500万円を超えそうか?」をチェックすることから始めましょう。

「よくわからないな…」と思ったら、早めに税理士にシミュレーションをお願いするのが一番の近道です!

【保存版】医療費控除って何?歯の矯正やメガネは対象?中学生でもわかる節税のキホン

「1年間で家族の病院代がたくさんかかっちゃったな…」そんな時に知っておきたいのが**「医療費控除(いりょうひこうじょ)」**です。

難しそうな名前ですが、一言でいうと**「病院代がたくさんかかった年は、払った税金を返してもらえる(または安くなる)魔法のルール」**のこと。

今回は、何が対象になって、何がダメなのか、図解でわかりやすく解説します!

1. そもそも「医療費控除」ってなに?

1月1日から12月31日までの1年間に、自分や家族のために払った医療費が**「合計10万円」**(※)を超えたとき、超えた分を所得からマイナスできる仕組みです。

※お給料(所得)が200万円未満の人は、所得の5%を超えたら対象になります。

[画像:お金が戻ってくるイメージ図(税務署からお財布へお金が戻るイラスト)]

なぜこれでお得になるの?

税金は「稼いだお金(所得)」に対してかかります。医療費控除を使って所得を少なく見積もることができれば、その分かかる税金も安くなる、というわけです!

2. 【図解】これは対象?対象外? OK・NGリスト

一番迷うのが「どこまでが医療費なの?」という境目です。

ポイントは、「治療のため」か「健康・美容のため」かです。

| ジャンル | 〇 対象になる(治療) | × 対象にならない(予防・美容) |

| 歯のこと | 虫歯治療、子供の矯正、治療のための矯正 | ホワイトニング、見た目を良くする矯正 |

| 目・体 | 治療に必要なメガネ(斜視など)、治療のマッサージ | 普通のメガネ・コンタクト、リラクゼーション |

| お薬 | 風邪薬、処方された漢方薬 | ビタミン剤、サプリメント、疲労回復ドリンク |

| その他 | 通院のための電車・バス代 | 健康診断・人間ドック(※)、予防接種 |

(※)の注意点: 健康診断で病気が見つかり、そのまま治療に進んだ場合は、その診断費用も「対象」になります!

3. スポーツジム代も対象になるってホント?

実は、特定の条件をクリアすればジム代も医療費控除になります!

- お医者さんが「運動療法が必要」と認めて処方箋を出していること

- 厚生労働省が指定した**「指定運動療法施設」**を利用すること

「ダイエットしたいからジムに行く」という一般的な理由は対象外なので注意してくださいね。

[画像:ジムで運動する人と、お医者さんの診断書のイラスト]

4. 家族で合算!一番「稼いでいる人」が申告しよう

医療費控除のすごいところは、「一緒に暮らしている家族全員分」をまとめて計算できることです。

ここで裏技!

**「家族の中で一番お給料(税率)が高い人」**がまとめて申告すると、戻ってくるお金が多くなります。

【例:家族の医療費が30万円かかった場合】

- 税率10%のお母さんが申告 ⇒ 約3万円お得

- 税率20%のお父さんが申告 ⇒ 約6万円お得

同じ出費でも、誰が申告するかで2倍も差が出ることがあるんです。

5. まとめ:レシートは捨てないで!

医療費控除を受けるには、会社員の人も自分で**「確定申告」**をする必要があります。

- ポイント1: 「治療」のための費用は対象!

- ポイント2: 電車やバスの交通費もメモしておこう!

- ポイント3: 家族分を合算して、一番税率が高い人が申告しよう!

1年間の病院の領収書や薬局のレシートは、箱にまとめて保管しておくクセをつけておきましょうね。

次にやってみること:

「去年の領収書、合計していくらあるかな?」と家族でチェックしてみませんか?計算のお手伝いが必要なら、いつでも聞いてくださいね!

本記事の作成者より

この記事は2026年3月時点の情報に基づいています。実際の申告にあたっては、お近くの税務署や国税庁のホームページも併せてご確認ください。

【2026年4月以降】制度・税制改正を中学生でもわかるやさしい解説

2026年4月以降は、税金や働き方に関係する制度が大きく変わります。この記事では、難しい言葉をできるだけ使わずに、生活に関係するポイントを図解付きでまとめました。

1.いちばん大きな変更:「年収の壁178万円」

基礎控除と給与所得控除が引き上げられ、給与収入178万円までは所得税がかからない仕組みになります。

■しくみ(イメージ)

| 項目 | 改正後(2026年以降) |

| 基礎控除(最大) | 104万円 |

| 給与所得控除(最低) | 74万円 |

| 所得税がかからない給与収入 | 約178万円 |

ポイント:パートやアルバイトの人は、これまでより多く働いても税金がかかりにくくなります。

2.扶養・配偶者の判定ラインもアップ

扶養親族や配偶者の所得要件が58万円以下→62万円以下に引き上げられます。給与収入だけの場合、年収136万円以下が目安です。

3.ひとり親控除の引き上げ

ひとり親控除は、所得税35万円→38万円、住民税30万円→33万円に増額予定です。(所得税は2027年分から適用)

4.働く人への影響(会社員向け)

■通勤手当の非課税枠拡大

マイカー通勤の非課税限度額が拡大。さらに駐車場代は月5,000円まで非課税に追加できます。

■食事手当の非課税枠アップ(予定)

月3,500円→7,500円へ引き上げ予定。施行時期は未定です。

■女性活躍推進法の対象拡大(2026年4月〜)

従業員101人以上の企業に、男女の賃金差などの公表が義務化されます。

5.自営業・フリーランスの重要ポイント

■青色申告特別控除はデジタル必須へ(2027年分〜)

紙申告の55万円控除は廃止予定。電子帳簿などを使うと最大75万円控除になります。

■インボイス制度「3割特例」

2割特例終了後、2027〜2028年は売上税額の3割納税の特例が創設予定です。

まとめ

2026年以降は、働き方・扶養判定・個人事業の経理方法まで幅広く変わります。特に「178万円の壁」と「青色申告の電子化」は影響が大きいため、早めの確認が重要です。

確定申告は赤字でも必要?損失を活かして節税・得をする方法を徹底解説

「今年は赤字だったから、確定申告はしなくていいよね?」

そう考えている個人事業主やフリーランスの方は多いですが、実は**「赤字の時こそ申告しないと大損」**をする可能性があります。

確かに納税義務はありませんが、申告することで翌年以降の税金を数十万円単位で減らせたり、国民健康保険料が安くなったりする強力なメリットがあるからです。

本記事では、赤字申告の仕組みと、損失を最大限に活かすための手続きをプロの視点で分かりやすく解説します。

1. 赤字でも確定申告が必要な「3つの理由」

所得税法上、所得がゼロ以下なら申告の「義務」はありません。しかし、以下の理由から**「義務はなくても申告すべき」**と言えます。

① 翌年以降の税金を減らせる(純損失の繰越控除)

青色申告をしていれば、今年の赤字を最長3年間、翌年以降の黒字から差し引くことができます。

② 源泉徴収された税金が戻ってくる(還付)

報酬からあらかじめ税金が天引き(源泉徴収)されている場合、赤字申告をすることでその税金が全額戻ってきます。

③ 社会的信用と保険料の軽減

「所得証明書」が発行できるため、融資やローンの審査、賃貸契約がスムーズになります。また、自治体が所得を把握することで、国民健康保険料の軽減措置が受けられるケースもあります。

2. 【図解】青色申告なら「赤字を3年繰り越せる」

赤字申告最大のメリットは「繰越控除」です。白色申告では原則できませんが、青色申告なら以下のような節税が可能です。

損失繰越のシミュレーション例

| 年度 | 事業損益 | 課税所得(青色) | 備考 |

| 1年目 | 100万円の赤字 | 0円 | 翌年へ100万円繰越し |

| 2年目 | 150万円の黒字 | 50万円 | 150万 – 100万 = 50万 |

ポイント:

白色申告の場合、2年目は150万円に対して丸々課税されます。税率10%と仮定すると、青色申告にするだけで10万円以上の節税になる計算です。

3. 赤字申告のメリット・デメリット比較表

メリットの方が圧倒的に多いですが、注意点も確認しておきましょう。

| 項目 | メリット | 注意点・デメリット |

| 税金面 | 損失を3年間繰り越せる。源泉徴収分が還付される。 | 振替納税の手続きや書類作成の手間がかかる。 |

| 社会保険 | 国民健康保険料の軽減措置が受けられる。 | 特になし。 |

| 融資・信用 | 所得証明が出せるため、融資やローンの審査に必須。 | 赤字額が大きすぎると融資審査に響く場合がある。 |

| 事務作業 | 帳簿をつける習慣がつき、経営状態が把握できる。 | 領収書の保管(7年間)が必要。 |

4. 赤字申告で必要な書類と書き方

赤字の際は、通常の書類に加えて**「第四表」**が重要になります。

必要な書類一覧

- 確定申告書 第一表・第二表:所得をマイナスで記載。

- 確定申告書 第四表(損失申告用):【重要】 赤字を来年に引き継ぐための書類。

- 青色申告決算書(または収支内訳書):経費の内訳を証明。

成功させるためのステップ

- e-Taxの活用:マイナス数値を入力すると、自動で「第四表」の作成画面に誘導されるため、計算ミスや漏れが防げます。

- 期限内申告:繰越控除の特典をフルに受けるには、3月15日までの期限内申告が必須です。

5. 注意点:その「赤字」、事業所得ですか?

副業の方で注意が必要なのが、「事業所得」か「雑所得」かの判定です。

- 事業所得:赤字を給与所得と合算(損益通算)でき、還付を受けられる。

- 雑所得:赤字が出ても他の所得と合算できず、繰越もできない。

基本的には、帳簿を保存しており、継続的な収入があれば事業所得として認められやすいですが、収入が300万円以下の場合は慎重な判断が必要です。

まとめ:赤字は「将来の貯金」に変えられる

「赤字だから書くことがない」と放置するのは、将来払うはずの税金を捨てているのと同じです。

- 青色申告でしっかり赤字を記録する

- 確定申告書「第四表」を忘れずに提出する

- 翌年以降の黒字と相殺して節税する

このステップを確実に踏んで、タフな経営を実現しましょう!

【完全解説】確定申告で照合されるKSKシステムとは?― 相続があるとチェックされるのかを徹底解説 ―

確定申告の時期になると、「税務署はどこまで情報を把握しているのか」と不安になる方も多いでしょう。本記事では、国税当局が活用しているKSK(国税総合管理システム)の仕組み、税務調査の対象になりやすいケース、そして次世代システムKSK2のポイントまで、実務目線で分かりやすく解説します。

■ KSK(国税総合管理システム)とは?

KSKとは、全国の税務署と国税局をネットワークで結び、納税者の申告・納税・資産情報などを一元管理する国税庁の基幹システムです。2001年に全国運用が開始され、現在の税務行政の中核を担っています。

【主な役割】

・申告・納税データの一元管理

・過去データとの自動照合

・税務調査対象者の選定支援

・税務署間の情報共有

■ 図解:KSKの全体像

┌───────────────┐

│ 納税者(個人・法人) │

└───────────────┘

│ 申告・支払情報

▼

┌────────────────┐

│ KSK(国税総合管理システム) │

└────────────────┘

│ │ │

▼ ▼ ▼

税務署 国税局 他機関照会

■ KSKに蓄積されている主な情報

・所得税・法人税・贈与税などの申告履歴

・不動産の登記情報

・生命保険金の支払情報

・支払調書など第三者からの提出資料

・過去の税務調査結果

■ 確定申告はどのようにチェックされる?

KSKは単なる保存システムではなく、過去データや外部情報との突合により、不自然な数値や矛盾を自動検出します。

■ 図解:申告チェックの流れ

確定申告書提出

│

▼

過去データと自動比較

│

▼

異常値を検知(AI・ロジック)

│

┌───┴────────┐

│ │

問題なし 要確認フラグ

│

▼

税務調査候補

■ 税務調査の対象になりやすいケース

① 無申告・申告漏れがある

② 売上や所得の急激な変動がある

③ 資産規模が大きい(特に相続案件)

④ 海外資産や多額の資金移動がある

⑤ 本人申告で内容が複雑

■ 相続があると必ずチェックされる?

結論から言うと、相続があっただけで自動的に税務調査になるわけではありません。ただし、遺産総額が大きい場合や、KSK上の資産情報と申告額に乖離がある場合は、調査対象として選定される可能性が高まります。

【特に注意】

・申告した遺産額が明らかに少ない

・名義預金の疑いがある

・生前の資金移動が不自然

・不動産評価に大きな違和感がある

■ 次世代システム「KSK2」で何が変わる?

KSK2では、データ中心の税務行政への転換、システム統合、オープン化が進み、税目横断でのチェック精度がさらに向上すると見込まれています。

■ まとめ

KSKは納税者を一方的に監視するための仕組みではなく、課税の公平性を保つための基盤です。正確な申告と根拠資料の保存を徹底することが、最も有効なリスク対策といえるでしょう。

年金は何歳からもらうのが一番お得?(中学生でもわかる完全ガイド)

「年金は早くもらうべき?それとも遅らせるべき?」という疑問を、中学生でも理解できるようにやさしく解説します。

この記事では、平均寿命まで生きた場合のシンプルな考え方をもとに、受給開始年齢の考え方と注意点を整理しています。

■ 年金の受け取り方は3パターン

年金の受け取り開始は、次の3つから選べます。

① 繰り上げ受給(60〜64歳台):早くもらうが金額は減る

② 通常受給(65歳):基準の金額

③ 繰り下げ受給(66〜75歳):遅くもらうが金額は増える

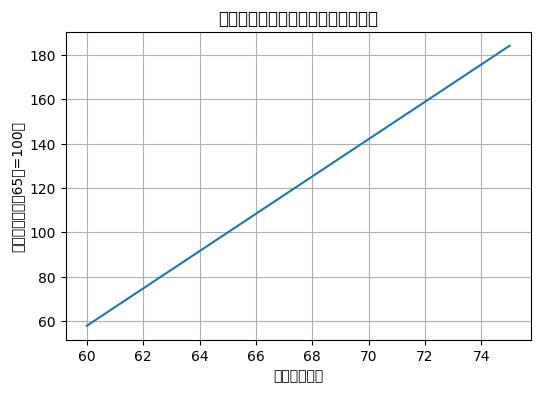

【図①:受給パターンのイメージ】

60歳 ──(減額)── 65歳 ──(増額)── 75歳

↑繰り上げ ↑基準 ↑繰り下げ

■ 繰り下げ受給でどれくらい増える?

65歳から受給を遅らせると、1か月ごとに0.7%ずつ年金額が増えます。

例えば、1年(12か月)遅らせると…

0.7% × 12か月 = 8.4%増

つまり、年金が約1.084倍になります。

■ 平均寿命まで生きた場合の“最も得”な年齢(試算)

平均寿命まで生きると仮定したシンプル試算では、次の結果になります。

・男性:約67歳から受給が有利

・女性:約70歳から受給が有利

理由は、女性の方が平均寿命が長く、増額された年金を長く受け取れるためです。

■ ただし、これは全員の正解ではない(重要)

次の条件によって最適な年齢は変わります。

・実際の寿命

・厚生年金の加入期間

・働きながら受給するか

・健康状態や貯蓄額

特に、早く亡くなると繰り下げは不利になる点に注意が必要です。

【図②:受給開始年齢と年金額の関係(イメージ)】

■ まとめ

・年金は完全にもらえなくなる可能性は極めて低い

・受給を遅らせるほど月額は増える

・平均寿命ベースでは男性67歳、女性70歳が一つの目安

・ただし最適解は人によって必ず変わる

迷った場合は、『健康に自信があるか』『何歳まで働くか』を基準に考えると判断しやすくなります。

【2026年改正】178万円の壁と社会保険新ルールを中学生でも分かるように解説

「178万円の壁」というニュースを見ても、何が変わるのか分かりにくい人は多いでしょう。この記事では、税金と社会保険の違いを整理しながら、中学生でも理解できるようにやさしく解説します。

■ 178万円の壁とは?

所得税がかからない年収の目安が、これまでの約160万円から178万円へ引き上げられる予定です。これは物価上昇に対応し、手取りを増やす目的があります。

| 区分 | これまで | 改正後(予定) |

| 所得税がかからない目安 | 約160万円 | 178万円 |

| ポイント | 早く税金が発生 | より多く働ける |

■ 年収500万円の減税イメージ

政府試算では、年収500万円の単身者の場合、所得税と住民税を合わせて最大約6万円の手取り増が見込まれています。

| 項目 | 減税額の目安 |

| 所得税 | 約4.7万円 |

| 住民税 | 約1.3万円 |

| 合計 | 最大 約6万円 |

■ 2026年4月からの社会保険新ルール(重要)

社会保険の扶養判定は、これまで『実際の収入』を基準に判断されることが多くありました。2026年4月からは、雇用契約書に基づく『契約見込み年収』で判断する運用へ変わります。

| 判定方法 | これまで | 2026年4月以降 |

| 基準 | 実際の収入 | 契約見込み年収 |

| 残業の影響 | 外れやすい | 外れにくい |

■ 税金の壁と社会保険の壁は別物

多くの人が混同しますが、税金と社会保険はまったく別の制度です。

| 種類 | 主な基準 |

| 所得税 | 178万円の壁 |

| 社会保険 | 約130万円基準(別判定) |

■ まとめ

・178万円の壁の引き上げ → 多くの人で手取り増

・住民税の反映は翌年

・社会保険は2026年4月から契約ベース判定

・税金と社会保険は別々に考えることが重要

株の取引は確定申告した方がお得?中学生でもわかる完全ガイド

【この記事のポイント】

・株の確定申告は「必ずした方が得」とは限らない

・税金の還付や損失の繰越ができる場合は申告が有利

・源泉徴収ありの特定口座なら申告不要のケースも多い

――――――――――――――――――

■ 株の確定申告とは?

株の取引で利益が出ると、原則として約20%の税金(所得税+住民税)がかかります。

多くの人は証券会社の「特定口座(源泉徴収あり)」を使っているため、

利益が出た時点で税金が自動的に引かれます。

この場合、基本的には確定申告は不要です。

ただし、次のようなケースでは、確定申告をした方が税金面で有利になる可能性があります。

――――――――――――――――――

■ 確定申告をした方が有利になるケース①

【複数の証券会社で取引している場合】

例えば:

・A証券:+100万円(利益)

・B証券:▲100万円(損失)

証券会社ごとに税金計算が行われるため、

A証券の利益100万円には税金がかかります。

しかし、全体では±0円です。

このままだと、本来払わなくてよい税金を払ったままになります。

→ 確定申告をすると…

A社とB社の損益を合算(損益通算)でき、

引かれていた税金が還付されます。

★ポイント:

複数口座がある人は要チェックです。

――――――――――――――――――

■ 確定申告をした方が有利になるケース②

【年間トータルがマイナスの場合】

株で損失が出た年は、確定申告をすることで、

その損失を「3年間繰り越す」ことができます。

これを「損失の繰越控除」といいます。

■ 例

2025年:▲100万円(損失)

2026年:+300万円(利益)

2025年に確定申告をしていれば…

→ 2026年の課税対象は

300万円 − 100万円 = 200万円

となり、税金が軽くなります。

※注意:

損失繰越を使うには、損失が出た年に必ず確定申告が必要です。

――――――――――――――――――

■ 逆に、確定申告をしなくていいケース

次の条件がそろっている場合は、通常は申告不要です。

・すべての証券口座が利益

・特定口座(源泉徴収あり)を利用

・他の特別な事情がない

この場合、税金はすでに完結しています。

無理に申告すると、手間だけ増える可能性があります。

――――――――――――――――――

■ 確定申告をしない方がよい場合(注意点)

【扶養に入っている人】

損失繰越などを目的に確定申告をすると、

所得の計算方法によっては扶養判定に影響する可能性があります。

特に注意が必要なのは:

・配偶者控除

・扶養控除

・社会保険の扶養

などです。

ケースによっては、

「税金は得したが、扶養から外れて逆に負担増」

ということもあり得ます。

★重要:

扶養に入っている人は、申告前に必ずシミュレーションを行いましょう。

――――――――――――――――――

■ まとめ

株の確定申告は、全員がした方が得になるわけではありません。

【申告が有利になりやすい人】

・証券口座が複数ある

・年間損益がマイナス

・将来の利益と相殺したい

【申告不要になりやすい人】

・特定口座(源泉徴収あり)で利益のみ

・扶養への影響を避けたい

最終判断は、株以外の所得や家族状況によって変わります。

不安な場合は、税理士や証券会社に確認すると安心です。

「e-Tax」で「確定申告」するつもりが…システムが利用できない“まさかのケース”

国税に関する各種の手続きに関して、オンライン上で手続きが行える「e-Tax」(国税電子申告・納税システム)が使えなくなるケースについて、国税庁に聞きました。

2025年分の確定申告が2月16日から始まりました。期限は3月16日で、確定申告が必要な人は忘れないよう注意が必要です。そんな中、国税に関する各種の手続きに関して、オンライン上で手続きが行える「e-Tax」(国税電子申告・納税システム)と呼ばれるシステムがあるのをご存じでしょうか。e-Taxを使うことで自宅にいながら24時間オンラインで申告ができるため、便利です。

ところで、e-Taxは誰でも利用できるシステムなのでしょうか。e-Taxが利用できないケースについて、国税庁 課税部 個人課税課の分山知衣巳さんに聞きました。

会社員でも確定申告が必要なケースも

Q.そもそも、確定申告とはどのような人が対象なのでしょうか。会社員でも確定申告が必要な人はいるのでしょうか。確定申告が必要なのにもかかわらず、確定申告を忘れてしまいやすいケースはありますか。

分山さん「『確定申告』は、1月1日から12月31日までの1年間に生じた全ての所得の金額とそれに対する所得税などの金額を計算し、確定申告書を提出して、源泉徴収された税金などとの過不足を精算する手続きです。個人事業主などで、所得税などの計算の結果、納税となる人は確定申告が必要です。

会社員の大部分の人は、『年末調整』により所得税等が精算されているため、確定申告は必要ありませんが、会社員の方でも『(1)給与収入が2000万円を超える場合』『(2)給与所得以外に副業や暗号資産取引に係る所得などが20万円を超える場合』などは確定申告が必要です。

国税庁が提供している『チャットボット(税務職員ふたば)』に質問すると、確定申告が必要な人について案内しているため、ぜひご活用ください。また、国税庁の公式サイト『確定申告特集』においても、確定申告の提出が必要な人について案内しているため、ご確認ください。

確定申告をする場合は、原則として、全ての収入を申告する必要があり、収入の申告漏れがある場合、適正な申告をしていれば納める必要のなかった税金を納めることになる場合があります。副業やアルバイト収入、原稿料や講演料、暗号資産の取引に係る収入、生命保険の一時金や損害保険の満期返戻金の収入などについては、申告漏れが発生しやすいためご注意ください。詳しくは、国税庁の公式サイト『こんな収入の申告漏れにご注意』をご確認ください」

Q.「e-Tax」は誰でも利用することができるのでしょうか。マイナンバーカードや電子証明書を持っていないと利用できないといわれていますが、本当なのでしょうか。それとも、マイナンバーカードや電子証明書がなくても条件付きで利用できるのでしょうか。

分山さん「e-Taxは、所得税などの確定申告や納税などの各種手続きを自宅やオフィスにいながら、オンラインで行うことができるシステムであり、利用者登録をすればどなたでもご利用いただけます。e-Taxの利用に当たっては、インターネットを利用できる環境と、本人確認のための電子証明書(マイナンバーカード内の署名用電子証明書)が必要です。所得税の確定申告を行う場合、国税庁の公式サイト『確定申告書等作成コーナー』で作成した申告書をそのままe-Taxで送信(提出)できます。e-Tax送信に必要なものは、次の通りです」

【e-Tax送信に必要なもの】

・マイナンバーカード

・マイナンバーカード読取対応のスマートフォンまたはIC カードリーダライタ

・マイナンバーカードのパスワード2つ

(1)利用者証明用電子証明書(数字4桁)

(2)署名用電子証明書(英数字6~16文字)

e-Taxの利用方法の詳細は、国税庁の公式サイト「e-Taxの利用方法」をご覧ください。

マイナンバーカードと電子証明書の期限切れに注意

Q.もし確定申告の期間に入ってからマイナンバーカードや電子証明書の期限が切れているのに気付いた場合、どのように対処すればよいのでしょうか。

分山さん「マイナンバーカードと電子証明書の有効期限が切れた場合、マイナンバーカードを利用したe-Taxによる申告手続きなどができないため、お早めに更新手続きをお願いします。マイナンバーカードと電子証明書の更新手続きは、有効期限の3カ月前から住所地の市区町村窓口で行うことができます。

有効期限の2カ月から3カ月前をめどに、地方公共団体情報システム機構(J-LIS)から、有効期限をお知らせする『有効期限通知書』が同封された封筒がご自宅に送付されますので、忘れずにお早めの更新手続きをお願いします。更新方法や有効期限通知書の詳細は、マイナンバーカード総合サイト『更新手続きについて』またはデジタル庁ホームページ『マイナンバーカードおよび電子証明書の有効期限・更新』をご覧ください」

Q.一般的に、マイナンバーカードや電子証明書の更新手続きには、どの程度の日数が必要なのでしょうか。

分山さん「マイナンバーカードの更新には申請が必要です。申請の後に、住所地の市区町村から交付通知書が届くため、市区町村窓口に行き、新しいマイナンバーカードの交付を受けてください。申請から交付通知書が届くまで1カ月ほどかかります。新しいマイナンバーカードの交付が予約制となっている市区町村もあるため、事前に市区町村のホームページなどでご確認ください。

電子証明書の更新には、住民登録のある市区町村窓口にお越しください。マイナンバーカードと同様、電子証明書の更新手続きも予約制となっている市区町村もあるため、事前に市区町村のホームページなどでご確認ください。特に、2月16日以降の確定申告期は、市区町村の更新窓口の混雑が予想されるため、お早めに更新手続きをお願いします」

Q.「確定申告の期限直前になってマイナンバーカードや電子証明書の期限切れに気付いた結果、確定申告ができなかった」と言い訳をする人がいたとします。その場合でも、無申告加算税や延滞税などのペナルティーが課されるのでしょうか。

分山さん「マイナンバーカードを未取得の場合や、マイナンバーカードまたは電子証明書の期限切れにより、マイナンバーカードを利用したe-Taxによる申告手続きができない場合でも、自宅などで作成、印刷した書面の申告書を郵便などにより住所地などの所轄税務署または業務センターに送付するか、所轄税務署の窓口に提出することもできます。

2025年分の確定申告の場合、2026年3月16日が申告書の提出と納付の期限です。所得税を納める必要がある人が、確定申告の期限を過ぎて申告をした場合や、税務署から所得金額および税額などの決定を受けた場合は、本来納めるべき所得税に加えて、無申告加算税や延滞税がかかる場合があります。

ただし、所得税を納める必要がない人や還付申告の人は、期限後に確定申告をしても加算税や延滞税は生じません。確定申告の必要がない人の還付申告は、2025年分の確定申告の場合、2026年1月1日から2030年12月31日までの5年間申告することができます」

« Older Entries Newer Entries »