「老後2000万円問題」という言葉を耳にしたことがある人は多いでしょう。

しかし、本当に大切なのは「2000万円あるかどうか」ではなく、「毎月いくら不足するのか」「何歳まで生活できるのか」を具体的に考えることです。

本記事では、65歳時点で貯金2000万円があるケースについて、夫婦世帯・単身世帯それぞれで何歳まで生活できるのかを、中学生でも分かるようにやさしく解説します。

さらに、介護費・医療費・物価上昇など、実際の老後に起こりやすい支出も踏まえて、リアルな資産寿命をシミュレーションします。

このページの目次

そもそも「老後2000万円問題」とは?

老後2000万円問題とは、「年金だけでは生活費が足りず、老後に約2000万円不足する可能性がある」と金融庁の報告書が話題になったことから広まった言葉です。

ただし、この2000万円はすべての人に当てはまる数字ではありません。

住んでいる地域、持ち家か賃貸か、夫婦か単身か、どのような生活をするかによって必要額は大きく変わります。

つまり、老後資金は「平均」ではなく、「自分の家計」で考えることが大切なのです。

65歳以上の平均的な生活費

総務省の家計調査によると、無職高齢者世帯では次のような不足額が出ています。

・夫婦世帯:毎月約4万2000円不足

・単身世帯:毎月約3万円不足

これは「年金収入だけでは足りない金額」です。

不足分は、貯金を取り崩して生活することになります。

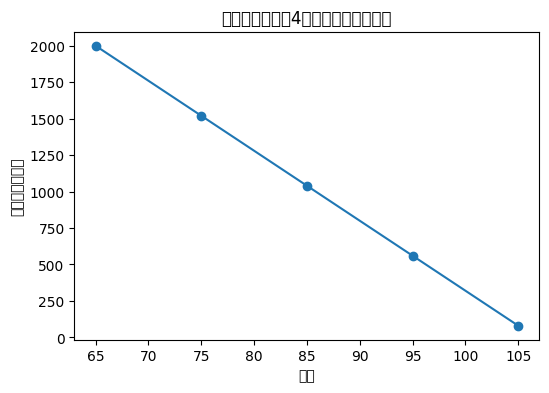

夫婦世帯で2000万円あった場合

夫婦世帯で毎月4万円を取り崩すケースを考えてみます。

計算式はとてもシンプルです。

2000万円 ÷ 4万円 = 500カ月

500カ月は約41.7年です。

つまり、65歳から41.7年間生活できるため、理論上は106歳頃まで資産が持つ計算になります。

一見すると、「2000万円あれば十分では?」と思うかもしれません。

しかし、ここには大きな落とし穴があります。

それが、医療費・介護費・物価上昇です。

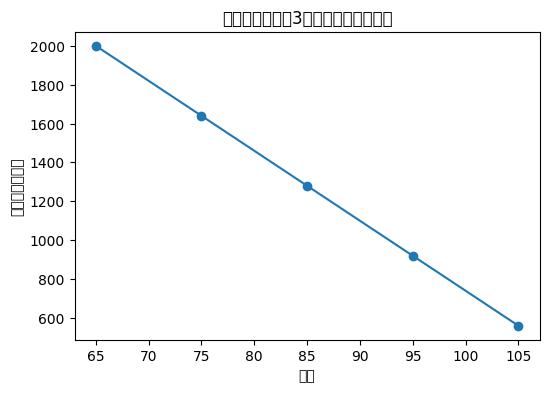

単身世帯で2000万円あった場合

単身世帯の場合は、毎月の不足額が約3万円です。

計算すると、

2000万円 ÷ 3万円 = 約667カ月

約55.6年分の生活費になります。

65歳に55.6年を足すと、約120歳まで資産が持つ計算になります。

ただし、こちらも「毎月3万円不足」という前提です。

実際には、高齢になるほど医療費や介護費が増える可能性があります。

介護費はどれくらい必要?

生命保険文化センターの調査では、介護にかかる費用は次のようになっています。

・住宅改修や介護ベッドなど一時費用:約47万円

・毎月の介護費:約9万円

仮に5年間介護状態が続くと、

9万円 × 12カ月 × 5年 = 540万円

ここに一時費用を加えると、約600万円近く必要になる計算です。

つまり、老後資金2000万円のうち、大きな割合が介護費で消える可能性があるのです。

医療費も年齢とともに増える

高齢になると、通院・入院・薬代などが増えていきます。

特に80代以降は、

・入院回数の増加

・慢性疾患の治療

・介護サービス利用

などで支出が増えやすくなります。

高額療養費制度があるため、医療費が無限に増えるわけではありませんが、差額ベッド代や交通費など制度対象外の支出もあります。

介護・医療費を1000万円確保した場合

では、介護・医療費として1000万円を別に確保した場合を考えてみましょう。

生活費として使えるのは残り1000万円です。

夫婦世帯:

1000万円 ÷ 4万円 = 約250カ月

約20.8年なので、65歳から約85歳まで生活できる計算です。

単身世帯:

1000万円 ÷ 3万円 = 約333カ月

約27.8年なので、約92歳まで資産が持つ計算になります。

このように、「将来の大きな支出を考えるかどうか」で資産寿命は大きく変わります。

物価上昇が老後を苦しくする理由

近年は食品・電気代・ガソリン代など、さまざまなものが値上がりしています。

例えば、現在4万円の不足額でも、物価上昇によって5万円、6万円へ増える可能性があります。

仮に毎月6万円不足すると、

2000万円 ÷ 6万円 = 約333カ月

つまり約27.8年しか持ちません。

65歳からだと92歳頃で資産が尽きる計算です。

老後資金を考える際には、「今の生活費」だけでなく、「将来の物価上昇」も重要なのです。

長生きリスクとは?

昔は「早く亡くなるリスク」が問題でした。

しかし現在は、「長生きしすぎてお金が足りなくなるリスク」が大きな課題です。

特に女性は平均寿命が長く、90歳以上まで生きるケースも珍しくありません。

そのため、

・生活費

・医療費

・介護費

・住宅修繕費

などを長期間準備しておく必要があります。

老後破産を防ぐためのポイント

老後破産を防ぐためには、次の5つが重要です。

1. 固定費を見直す

スマホ代、保険料、サブスクなどを見直すだけで毎月数万円変わることがあります。

2. 退職後も収入を持つ

短時間の仕事や年金以外の収入源があると安心感が大きく変わります。

3. 健康を維持する

健康寿命を延ばすことは、医療費・介護費を減らす最大の節約です。

4. 投資と現金のバランスを考える

すべてを現金で持つと、インフレに弱くなります。

5. 家族で早めに話し合う

介護や相続について事前に話しておくことで、将来の負担を減らせます。

まとめ

65歳で貯金2000万円ある場合、単純計算では夫婦世帯でも100歳前後まで生活できる可能性があります。

しかし、実際には、

・介護費

・医療費

・物価上昇

・長生きリスク

などがあるため、「2000万円あれば絶対安心」とは言い切れません。

大切なのは、

・毎月の不足額を把握する

・将来の支出を予測する

・固定費を見直す

・健康寿命を延ばす

という視点です。

老後資金は「いくら必要か」だけではなく、「どう使い、どう守るか」が重要です。

早いうちから家計を見直し、自分に合った老後設計を考えていきましょう。

図解:夫婦世帯の資産推移イメージ

図解:単身世帯の資産推移イメージ

夫婦・単身別シミュレーション比較表

| 世帯 | 毎月不足額 | 2000万円の寿命 | 医療・介護費1000万円確保後 |

| 夫婦世帯 | 4万円 | 約106歳 | 約85歳 |

| 単身世帯 | 3万円 | 約120歳 | 約92歳 |