年金は何歳からもらうのが一番お得?(中学生でもわかる完全ガイド)

「年金は早くもらうべき?それとも遅らせるべき?」という疑問を、中学生でも理解できるようにやさしく解説します。

この記事では、平均寿命まで生きた場合のシンプルな考え方をもとに、受給開始年齢の考え方と注意点を整理しています。

■ 年金の受け取り方は3パターン

年金の受け取り開始は、次の3つから選べます。

① 繰り上げ受給(60〜64歳台):早くもらうが金額は減る

② 通常受給(65歳):基準の金額

③ 繰り下げ受給(66〜75歳):遅くもらうが金額は増える

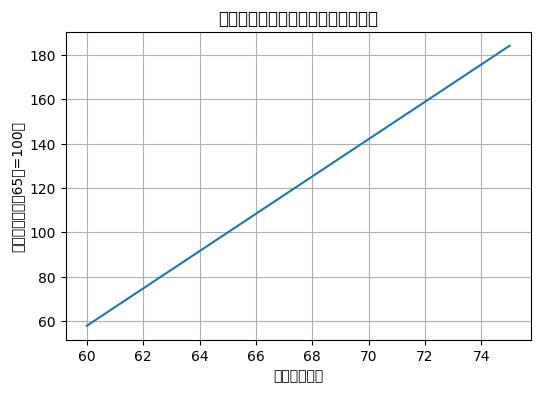

【図①:受給パターンのイメージ】

60歳 ──(減額)── 65歳 ──(増額)── 75歳

↑繰り上げ ↑基準 ↑繰り下げ

■ 繰り下げ受給でどれくらい増える?

65歳から受給を遅らせると、1か月ごとに0.7%ずつ年金額が増えます。

例えば、1年(12か月)遅らせると…

0.7% × 12か月 = 8.4%増

つまり、年金が約1.084倍になります。

■ 平均寿命まで生きた場合の“最も得”な年齢(試算)

平均寿命まで生きると仮定したシンプル試算では、次の結果になります。

・男性:約67歳から受給が有利

・女性:約70歳から受給が有利

理由は、女性の方が平均寿命が長く、増額された年金を長く受け取れるためです。

■ ただし、これは全員の正解ではない(重要)

次の条件によって最適な年齢は変わります。

・実際の寿命

・厚生年金の加入期間

・働きながら受給するか

・健康状態や貯蓄額

特に、早く亡くなると繰り下げは不利になる点に注意が必要です。

【図②:受給開始年齢と年金額の関係(イメージ)】

■ まとめ

・年金は完全にもらえなくなる可能性は極めて低い

・受給を遅らせるほど月額は増える

・平均寿命ベースでは男性67歳、女性70歳が一つの目安

・ただし最適解は人によって必ず変わる

迷った場合は、『健康に自信があるか』『何歳まで働くか』を基準に考えると判断しやすくなります。