税理士ブログでそのまま使える、実務と税務リスクに強い完全版テンプレート

このページの目次

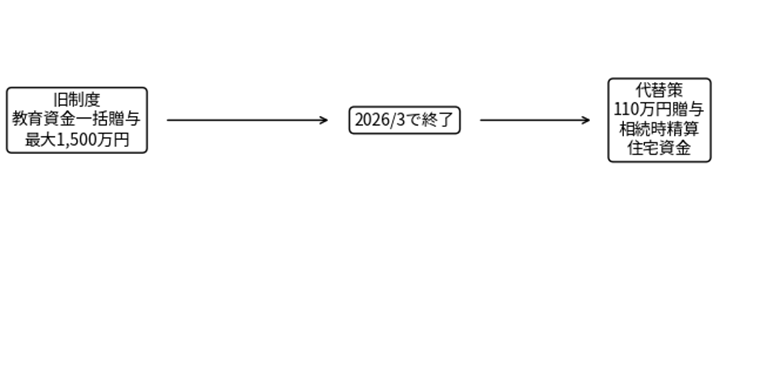

教育資金一括贈与の非課税制度はなぜ終了したのか?

2026年3月31日で、祖父母や親から子・孫へ教育資金をまとめて渡せる「教育資金一括贈与の非課税制度」は終了しました。国税庁の制度上は、2026年3月31日までに契約したものまでが対象で、以後の新規利用はできません。 citeturn0search5turn0search2

本記事では、中学生でも分かるように「なぜ終わったのか」「すでに使っている人の注意点」「今後も使える節税制度」を順番にやさしく解説します。

1. まず結論:終了した理由

理由は大きく3つです。

1. 利用者が伸び悩んだ

専用口座、領収書提出、金融機関への報告など手続きが複雑でした。

2. 都度贈与でも足りるケースが多い

教育費は必要な都度、祖父母が学校へ直接支払う方法でも贈与税がかからないケースが多く、あえて専用制度を使わない家庭が増えました。

3. 教育無償化の進展

幼児教育・高等教育の支援拡充により、制度創設時ほど「将来の教育費を先にまとめて渡す必要性」が下がりました。

財務省の令和8年度税制改正大綱でも、延長せず終了すると明記されています。 citeturn0search2

2. 旧制度の仕組みをやさしく理解

この制度は、30歳未満の子や孫に対して、祖父母や父母が教育費をまとめて贈与する場合、最大1,500万円まで贈与税が非課税になる制度でした。 citeturn0search5

対象になったもの

– 入学金

– 授業料

– 学用品

– 塾代

– 習い事

– 留学費

– 通学定期

– 修学旅行費

イメージ図

祖父母 → 専用口座へ入金 → 子や孫が教育費に使う → 領収書提出 → 非課税

この流れ自体は節税効果が高い一方で、実務負担が大きいのが難点でした。

3. すでに使っている人の重要注意点

2026年3月31日までに契約済みなら、制度終了後もその口座は継続利用できます。 citeturn0search2turn0search5

ただし、次の3点は特に重要です。

① 30歳時点の残高

30歳で学校に在学していないのに残高があると、その残額に贈与税がかかる可能性があります。

② 贈与者が先に死亡

2023年4月以後は、一定の場合、残額が相続税の対象になります。特に資産家家庭では見落とし厳禁です。 citeturn0search5

③ 領収書管理

金融機関への提出漏れは非課税否認リスクがあります。税務調査では領収書保存が最重要です。

4. 今後の本命節税制度① 年110万円の暦年贈与

もっとも使いやすいのが年間110万円以下の贈与です。

メリット

– 手続きが簡単

– 専用口座不要

– 毎年コツコツ資産移転できる

– 孫ごとに活用できる

実務のコツ

– 毎年同じ日・同額は避ける

– 贈与契約書を作る

– 孫本人の口座で管理

– 使途を教育費に限定しなくてもよい

長期で見ると非常に強い節税手法です。

5. 今後の本命節税制度② 相続時精算課税

2024年以後、この制度はかなり使いやすくなりました。

– 毎年110万円の基礎控除

– 累計2,500万円まで特別控除

– 超過は20%

– 将来相続時に精算

国税庁でも現在の主力制度として位置づけられています。 citeturn0search0

向いている人

– 将来値上がりしそうな資産を早く移したい

– 収益不動産の持分移転

– 子どもの住宅購入支援

– 事業承継の準備

6. 今後の本命節税制度③ 教育費の都度贈与

実は教育費は、必要なタイミングで祖父母がその都度負担するだけでも、通常は贈与税がかからないことが多いです。

具体例

– 学費を祖父が大学へ直接振込

– 孫の塾代を祖母が支払い

– 留学費を必要時に送金

この方法は制度終了後の最有力代替策です。

「今必要な分だけ渡す」ため、税務上も非常に説明しやすいです。

7. 住宅取得資金贈与も強い

教育費が落ち着いた後は住宅購入支援も有効です。

省エネ住宅など一定要件で最大1,000万円の非課税枠があります。 citeturn0search1

活用例

– 結婚した子の新築資金

– マイホーム頭金援助

– 二世帯住宅の建築

教育→住宅まで一連で資産移転を設計すると相続税圧縮に非常に効果的です。

8. 生命保険の非課税枠

死亡保険金には

「法定相続人 × 500万円」

の非課税枠があります。

たとえば配偶者+子2人なら1,500万円です。

現金化が早く、納税資金対策にも優秀です。

9. 税理士実務でのおすすめ戦略

資産家の実務では次の順番が鉄板です。

1. 教育費は都度贈与

2. 毎年110万円の暦年贈与

3. 住宅取得資金の非課税

4. 相続時精算課税

5. 生命保険枠

この順で使うと、税務否認リスクと手間のバランスが良いです。

10. まとめ

教育資金一括贈与の非課税制度は終了しましたが、節税の道が閉ざされたわけではありません。

むしろ現在は、

– 暦年贈与110万円

– 相続時精算課税

– 教育費の都度贈与

– 住宅取得資金贈与

– 生命保険の非課税枠

を組み合わせた方が、実務では柔軟で強いケースが多いです。

大切なのは「何のために、いつ、誰に、いくら移すか」を家族で共有することです。

税額だけでなく、教育支援・住宅支援・納税資金まで一体で設計すると、失敗しにくい相続対策になります。

11. よくある質問(実務Q&A)

Q1. よくある論点1

教育資金制度終了後でも、必要な学費を祖父母がその都度負担する方法は引き続き有効です。税務上は『生活費・教育費として通常必要な都度の支出』であること、過大でないこと、領収書や振込記録が残ることが重要です。